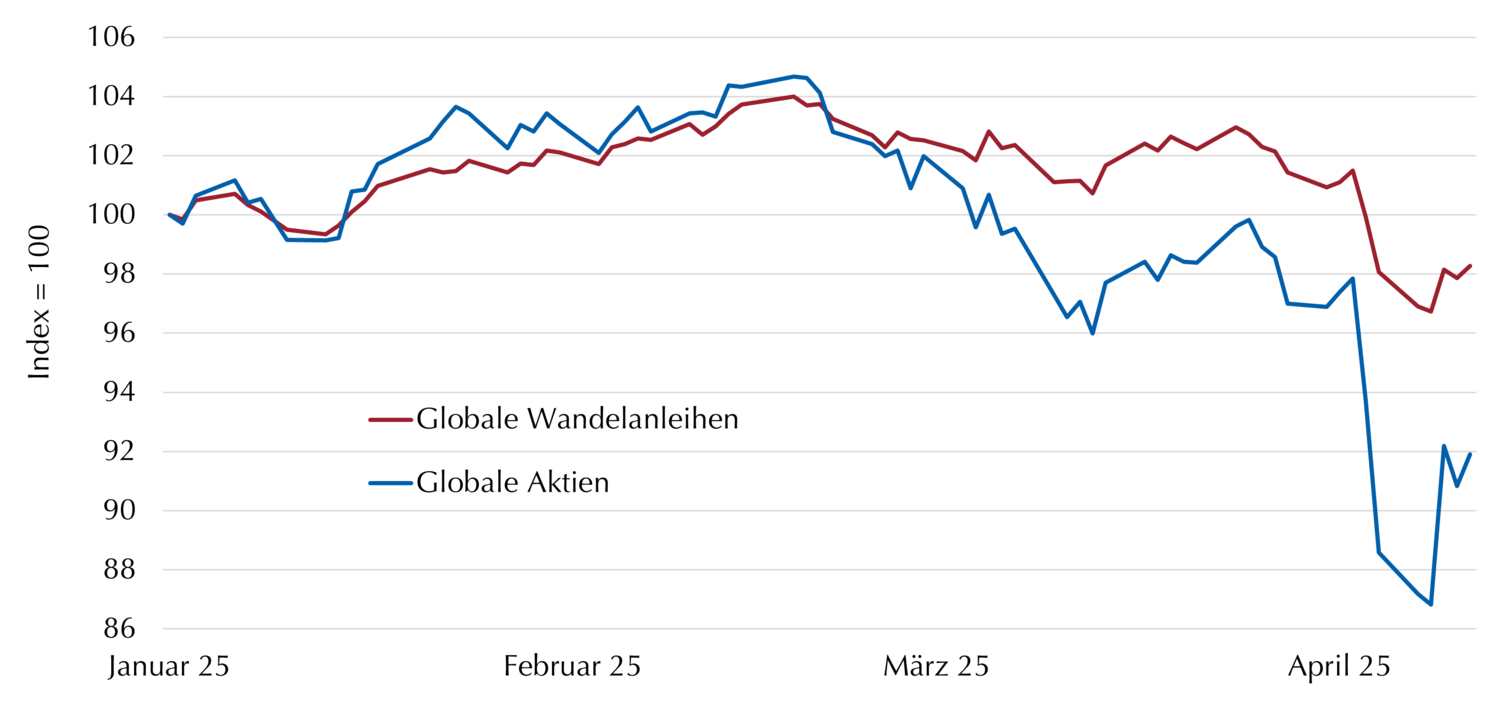

Nach der starken Performance im vergangenen Jahr von knapp 7% setzen globale Wandelanleihen ihre positive Entwicklung auch im neuen Jahr fort. Dabei konnten sie sowohl an den zunächst steigenden Aktienmärkten der ersten zwei Monate vollumfänglich teilhaben, als auch sich von den anschließenden Kursverlusten entkoppeln.

Während die Aktienindizes ab Mitte Februar unter der schwachen Performance ihrer einstigen Zugpferde (Magnificient 7) litten, konnten sich die Wandelanleihen der Unternehmen aus der zweiten Reihe dieser Entwicklung entziehen. Ebenso wirkte sich die Rotation aus den US-Indexschwergewichten hin zu europäischen Unternehmen aufgrund des geringeren US-Anteils bei Wandelanleihen (knapp 60% vs. über 70% im MSCI World) vorteilhaft für die Assetklasse aus. In der Folge beendeten Wandelanleihen im Unterschied zu globalen Aktien das Quartal mit Kursgewinnen.

Performance 2025 YTD

Aktien = MSCI World EUR Hedged, Wandelanleihen = Refinitiv Global Focus Hedged CB Index (EUR). Quelle: Bloomberg, Refinitiv. Stand: 11.04.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Als Anfang April im Zuge der Zoll-Eskalation die Aktienmärkte in der Breite knapp -20% an Wert verloren, verzeichneten Wandelanleihen erneut nur sehr moderate Drawdowns. Dabei profitierten sie ganz wesentlich von ihren inherenten, strukturellen Eigenschaften: Während sich die Aktien(-komponente) negativ entwickelte(n), stabilisierte der Bondfloor die Kurse der Wandelanleihen und die steigende Marktvolatilität wirkte sich über die höhere Optionsprämien sogar positiv aus. Wandelanleihen waren und sind daher im aktuellen Marktumfeld ideal positioniert.

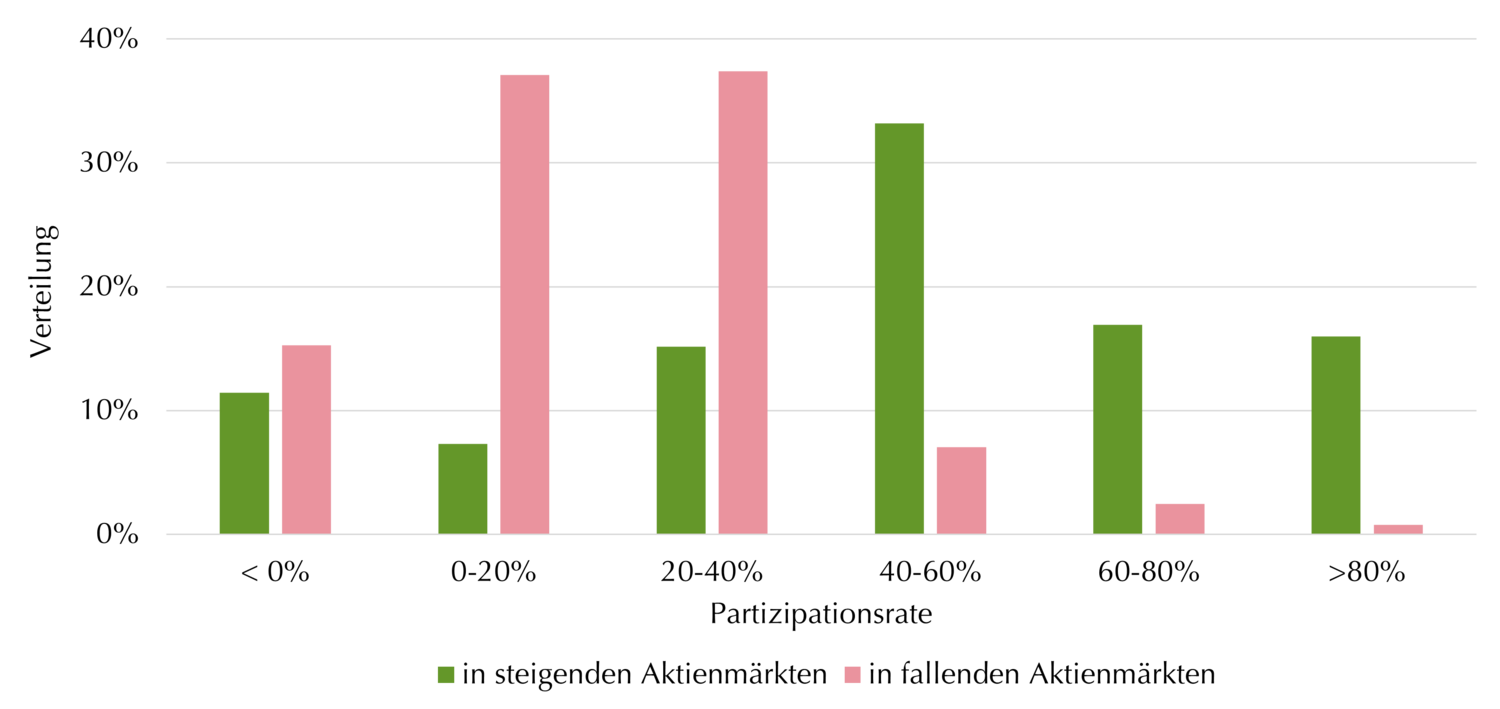

Aktienmarkt-Partizipation von Wandelanleihen

Einmal mehr wird deutlich, dass die Partizipationsrate von Wandelanleihen an der Entwicklung der Aktienmärkte nicht konstant ist. Dies lässt sich auch historisch betrachten: Sowohl in Auf- als auch Abschwungphasen des Aktienmarktes entkoppelt sich die Performance der Wandelanleihen teils signifikant. In anderen Phasen wiederum folgen die hybriden Instrumente im Wesentlichen der Richtung der Aktienmärkte.

Unabhängig vom vorliegenden Marktumfeld zeigen historische Daten jedoch einen interessanten Zusammenhang, der mit wachsendem Beobachtungszeitraum immer deutlicher zutage tritt:

Blickt man statt auf kurze Perioden auf mehrjährige, rollierende Zeiträume, manifestiert sich ein strukturell konvexes Auszahlungsprofil von Wandelanleihen: Hierbei liegt die Partizipation an steigenden Märkten deutlich über 50%, während sie in fallenden Märkten weniger als ein Drittel beträgt. Um von diesem strukturellen Muster bestmöglich zu profitieren, sollten Investoren daher eine Haltedauer von mindestens 3-5 Jahren vorsehen. So lassen sich die Auswirkungen schlechter Einstiegszeitpunkte relativieren, welche gerade Investoren der Jahre 2021/2022 schmerzlich erfahren mussten.

Verteilung der Aktienmarktpartizipation globaler Wandelanleihen (3 Jahre rollierend)

Capture Ratio basierend auf Partizipation des Refinitiv Global Focus Hedged CB Index (EUR) am des MSCI World EUR Hedged, drei Jahre rollierend. Zeitraum: 2002-2025. Quelle: Bloomberg, Lupus alpha. Stand: 31.03.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Aktueller Ausblick & Chancen

So schwierig Vorhersagen für die Kapitalmärkte grundsätzlich sind, so unmöglich erscheinen sie in diesen von massiver Unsicherheit geprägten Zeiten. Jederzeit können geopolitische Entwicklungen oder neue/wechselhafte Ankündigungen des US-Präsidenten an den Märkten zu fulminanten Kursrallyes oder signifikanten Verlusten führen. Gerade bei dieser Gemengelage bieten Wandelanleihen den optimalen Mix aus Sicherheit und Chancenorientierung.

Neben solch taktischen Überlegungen ist das Segment auch fundamental vorteilhaft positioniert: Die Unternehmen des Wandelanleihemarktes profitieren strukturell von den weiterhin intakten Megatrends wie Automatisierung und künstlicher Intelligenz – ohne jedoch derart hohe Bewertungen aufzuweisen wie die bekannten (US-)Standardwerte. Auch dürften die Unternehmen Nutznießer der relativ neuen Entwicklung hin zu höheren Infrastruktur- und Verteidigungsausgaben in Europa sein. Nicht nur refinanzieren sich auch Rüstungshersteller wie beispielsweise Rheinmetall über Wandelanleihen, sondern die Modernisierung der Infrastruktur und der Streitkräfte erfordert auch innovative Technologien, bei denen gerade Firmen des Nebenwertesegments führend sind. Daher ist aus unserer Sicht sowohl kurz- als auch mittelfristig mit weiterem Rückenwind für die Assetklasse zu rechnen.

Die Partizipation an diesen Entwicklungen erfordert jedoch eine aktive Titelauswahl von einem Portfoliomanagement mit langjähriger Erfahrung und Expertise. In unseren Fonds machte sich dies im abgelaufenen Quartal deutlich bemerkbar: Zusätzlich zur soliden Performance von Wandelanleihen im ersten Quartal, konnten wir in unseren Wandelanleihe-Strategien eine deutliche Outperformance generieren.

Über Lupus alpha

Als eigentümergeführte, unabhängige Asset Management-Gesellschaft steht Lupus alpha seit mehr als 20 Jahren für innovative, spezialisierte Investmentlösungen. Lupus alpha zählt zu den Pionieren für europäische Small & Mid Caps in Deutschland und ist einer der führenden Anbieter von Volatilitäts- und Wertsicherungsstrategien sowie verbriefter Unternehmenskredite (CLO). Abgerundet wird die spezialisierte Produktpalette durch globale Wandelanleihestrategien und Risiko-Overlay-Lösungen für institutionelle Portfolios. Das Unternehmen verwaltet ein Volumen von über 16 Mrd. Euro für institutionelle Anleger und Wholesale-Investoren. Weitere Informationen finden Sie unter www.lupusalpha.de.

Disclaimer

Es handelt sich hierbei um eine Werbemitteilung zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers / der Vertreter wieder und können ohne vorherige Ankündigung geändert werden.

Weder diese Werbemitteilung noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main