Diversifikation durch Volatilitätsstrategien unter der Lupe

Volatilität hat sich als unverzichtbare Assetklasse in diversifizierten Portfolios etabliert. Die Volatilitätsrisikoprämie (VRP), mit ihrem einer Versicherung ähnelnden Wirkungsmechanismus, verhält sich eben anders als die klassischen Portfoliobausteine Aktien und Anleihen und liefert neben attraktiven Renditen auch ein Mehr an Diversifikation.

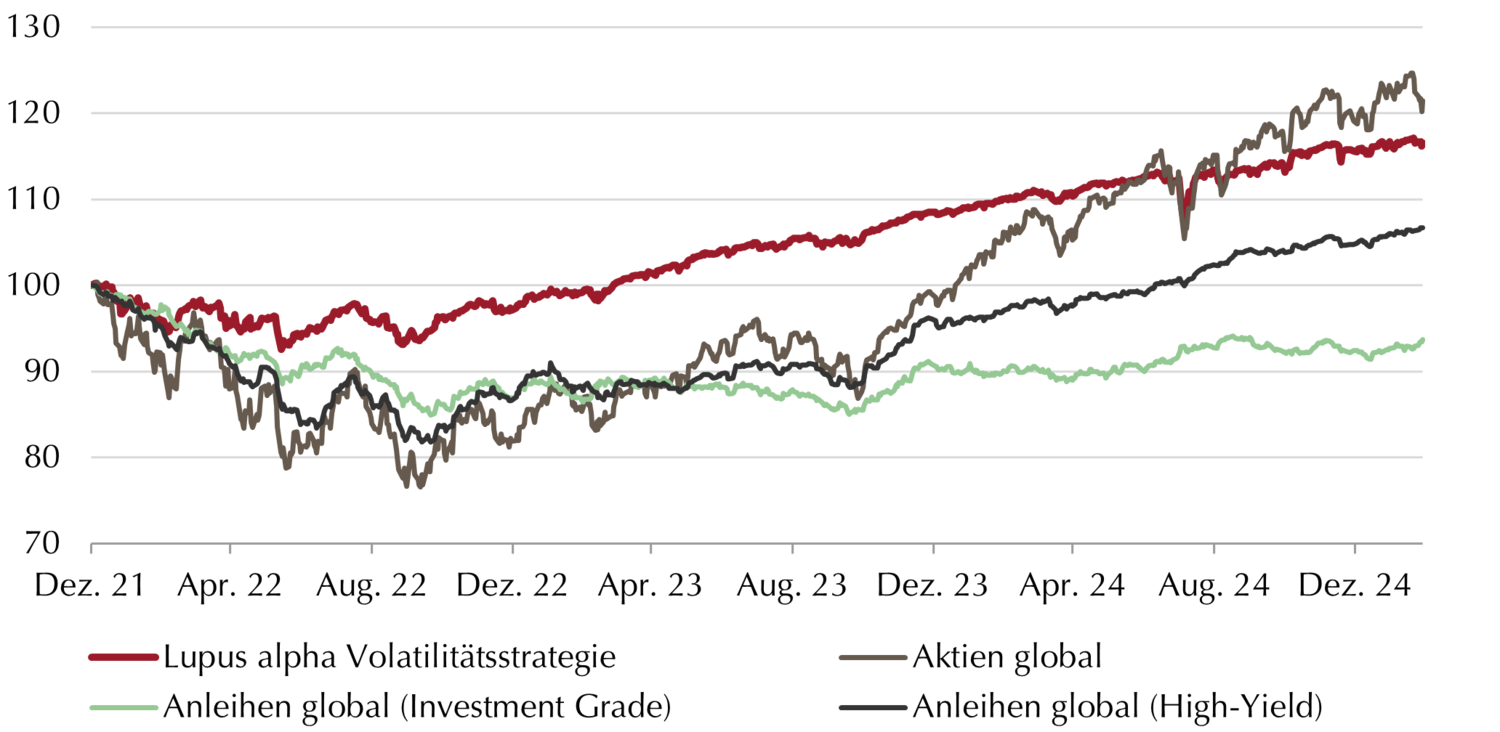

Die letzten drei Jahre verdeutlichen den Mehrwert der Assetklasse Volatilität als „3. Kraft“ im Portfolio. Während Aktien und Anleihen 2022 stark und zweistellig verloren und die Verluste am Anleihenmarkt bis heute nicht ausgeglichen sind, trug Volatilität positiv zur Diversifikation bei: Mit nur leicht negativer Rendite in 2022, gefolgt von hohen Erträgen (+11,72% in 2023 und +6,51% in 2024), lieferte sie einen wichtigen Stabilitätsbeitrag (siehe Abbildung 1). Die aktuelle Ertragserwartung von etwa sechs Prozent1 zeigt zudem das weiterhin hohe Ertragspotenzial dieser Assetklasse.

Die deutliche Zunahme der impliziten Volatilitäten am aktuellen Rand führt zwar zu einem zwischenzeitlichen Rücksetzer, bedeutet aber zugleich auch ein sehr viel attraktiveres Einstiegsniveau. Verglichen mit dem Jahreswechsel 2025 liegen die aktuellen Niveaus der impliziten Volatilitäten deutlich höher, verglichen mit dem Jahresstart 2024 sogar bei mehr als dem Doppelten.

Punkt 1: Warum sich Volatilität anders verhält als Aktien oder Anleihen.

Besonderes Augenmerk liegt auf den positiven Diversifikationseffekten, die Volatilität im Gesamtportfolio bietet. Lupus alpha verfolgt dabei eine marktneutrale Umsetzung, bei der der Einfluss der Aktienmärkte vollständig eliminiert wird – ein wesentlicher Unterschied zu vielen anderen Volatilitätsstrategien. Durch den Verkauf von Optionen werden Prämien vereinnahmt. Dies ist zunächst allen Volatilitätsstrategien gemeinsam. Durch die Marktbewegungen während der Optionslaufzeit bauen Optionen Sensitivität zu dem zugrundeliegenden Aktienmarkt wie z.B. dem S&P 500 auf. Dabei profitieren verkaufte Put-Optionen tendenziell von steigenden Märkten, während verkaufte Call-Optionen von fallenden Märkten profitieren. Man spricht in diesem Zusammenhang von einem (Markt-) Delta.

Lupus alpha eliminiert dieses entstehende Delta durch entsprechende Gegengeschäfte mittels Aktienindex-Futures vollständig. Die Kombination aus verkauften Optionen und Neutralisierung des Marktrisikos mittels Futures führt dazu, dass allein die Höhe der Volatilität entscheidend ist. Maßgeblich ist dabei, welche implizite Volatilität zu Beginn verkauft wurde und welche realisierte Volatilität sich während der Laufzeit der Optionen zeigt – oder anders gesagt: ausschlaggebend ist einzig der Spread zwischen impliziter und realisierter Volatilität. Für die Gesamtposition ist unerheblich, ob der Aktienmarkt steigt oder fällt – entscheidend ist allein die Höhe der Volatilitätsrisikoprämie. Durch dieses Vorgehen kann auch in fallenden Märkten - 2022 ist hierbei das beste Beispiel - eine positive Rendite aus der Risikoprämie Volatilität erzielt werden.

Volatilitätsstrategien verhalten sich über die letzten drei Jahre deutlich anders als andere Anlageklassen

Quelle: Bloomberg, eigene Berechnungen; Betrachtungszeitraum 30.12.2021 - 28.02.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Punkt 2: Achtung – keine ungewollten Aktienmarktrisiken einkaufen

Die entscheidende Frage der Marktneutralität zeigt aber auch, wie heterogen die Gruppe der Volatilitätsfonds ist. Viele Strategien verkaufen Puts auf Aktienindizes wie den S&P 500 oder den DAX, meist ohne Absicherung des Aktienmarktrisikos durch Futures. Solche Ansätze erzielen zwar langfristig attraktive Renditen, basieren aber zu einem erheblichen Teil auf einer enthaltenen Long-Position im Aktienmarkt. Dadurch profitieren sie zwar von steigenden Märkten, verlieren jedoch stark an Diversifikationswirkung. Da Aktien und Anleihen typischerweise die Basis vieler Portfolios bilden, führt eine Beimischung ungehedgter Short-Puts dabei oft unbewusst zu einer höheren Aktienallokation. Der Ertrag kommt dann jedoch nicht nur aus der Volatilitätsrisikoprämie, sondern auch aus dem zugrundeliegenden Aktienmarktrisiko. Dies spiegelt sich auch in Strategien wider, die Optionen auf den S&P 500 verkaufen und so besonders stark von der sehr guten Performance der US-Titel profitierten. Je höher das Delta, desto stärker verschiebt sich der Werttreiber von der Volatilitätsrisikoprämie hin zu einer Aktienmarkt Position.

Das Jahr 2022 zeigt die Folgen deutlich: Marktneutrale Strategien wie der Lupus alpha Volatility Risk-Premium konnten die Volatilitätsrisikoprämie in Reinform vereinnahmen und damit positive Beiträge aus den Derivaten erzielen, während ungehedgte systematische Put-Verkäufer aufgrund der Aktienmarktverluste - trotz positiver Volatilitätsrisikoprämie - deutliche Verluste hinnehmen mussten. Die ersten Handelstage im März 2025 verdeutlichen diese Dynamik erneut: Mit dem Rückgang des US-Aktienmarkts steigt das Aktiendelta der verkauften Put-Optionen, wodurch die Fonds zunehmend stärker an den Verlusten des S&P 500 partizipieren. Je nach Strategie können die Tagesverluste solcher Fonds sogar über denen des Aktienmarkts liegen – ein unerwünschtes Risiko für viele Investoren.

Volatilität kann Portfolios erheblich diversifizieren, indem sie in unterschiedlichen Marktphasen stabilere Erträge liefert. Bei der Auswahl einer Volatilitätsstrategie ist jedoch entscheidend, ungewollte Risiken wie fehlendes Delta-Hedging oder unerwartete Spread- und Durationsrisiken im Basisportfolio zu vermeiden. Neben einem passgenauen Rendite-Risiko-Profil und Managementerfahrung sollten Anleger daher besonders auf die genaue Ausgestaltung der Strategie achten.

Punkt 3: Verluste in extremen Marktphasen begrenzen

Volatilitätsfonds vereinnahmen eine hochattraktive Risikoprämie und können auch in Marktrückgängen positive Renditen erzielen. Bei überraschenden und panikartigen Rücksetzern wie 2008 oder 2020 können sie sich den Marktverlusten jedoch nicht entziehen. In solchen Phasen geraten alle Anlageklassen – von Aktien bis zu risikobehafteten Anleihen – unter Druck und erleiden entsprechende Verluste. Volatilität bildet hiervon keine Ausnahme. Der Versicherungsfall tritt ein. Ziel des Risikomanagements muss insofern sein, die Verluste in solchen Extremphasen zu begrenzen. Hierzu tragen bei der Volatilitätsstrategie von Lupus alpha zwei wesentliche Aspekte bei.

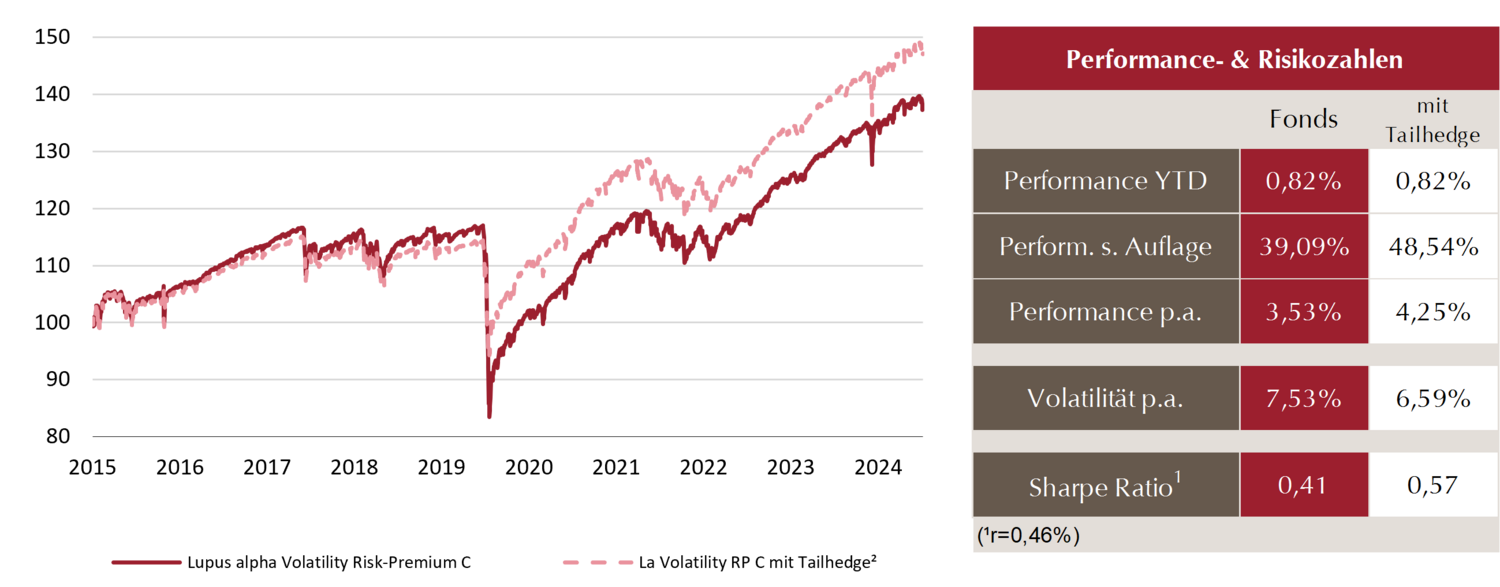

Durch die Ergänzung des Portfolios um eine Tail-Hedge-Komponente, die einen gezielten Schutz vor schnellen und extremen Volatilitätsspitzen bietet, wird das Rendite-Risiko-Profil weiter verbessert. Diese Absicherung greift bei besonders schmerzhaften Extremszenarien für Volatilitätsstrategien. Da sie speziell auf seltene, aber heftige Marktverwerfungen - und nicht auf allgemeine, länger anhaltende für marktneutrale Volatilitätsfonds weniger schmerzhafte Korrekturen - ausgerichtet ist, kann sie relativ kostengünstig umgesetzt werden. In Krisenjahren wie 2008 oder 2020 hätte diese Maßnahme das Risiko deutlich reduziert. Während in der Vergangenheit der Wunsch vieler Investoren eine reine Umsetzung von Volatilitätsfonds ohne solche Extremabsicherungen war, hat sich dies nach den Erfahrungen der Corona-Zeit geändert. Weiterhin steht die reine und umfassende Vereinnahmung der Volatilitätsrisikoprämie im Mittelpunkt, eine Absicherung von Tail-Risiken, also eine Art von Rückversicherung, verbessert das Drawdown-Profil jedoch deutlich. Käme es zu einer Wiederholung der Ereignisse von 2020 so würde der Verlust heute potenziell wesentlich kleiner ausfallen.

Dazu trägt neben dem Tail-Hedge, der seit 2023 fester Bestandteil des Portfolios des Lupus alpha Volatility Risk-Premium ist, auch eine Entwicklung der großen Derivatebörsen bei. Die Einführung zusätzlicher Optionslaufzeiten ermöglicht heute eine noch präzisere Steuerung der verkauften Optionen. Dies führt zu breiter diversifizierten Optionspositionen mit kürzeren Laufzeiten. Dies macht den Fonds insbesondere in volatilen Marktphasen und Overnight-Schocks widerstandsfähiger und ermöglicht zugleich eine schnellere Anpassung an Marktveränderungen. Auslaufende Optionen können schneller durch neue Positionen auf höherem Volatilitätsniveau ersetzt werden, was neben verbesserten Risikoeigenschaften auch die Erholung nach Volatilitätsspitzen beschleunigt.

Die Wirksamkeit dieser Weiterentwicklungen zeigte sich bereits im August 2024, als die Marktverwerfungen in Japan zu heftigen internationalen Kursverlusten an den Aktienmärkten führten und die Volatilität in den USA sprunghaft auf den dritthöchsten jemals gemessenen Wert anstieg. Dank der robusteren Portfoliostruktur konnten die Verluste merklich abgefedert und in einer V-förmigen Erholung innerhalb weniger Handelstage vollständig kompensiert werden. Der erste Praxistest der Maßnahmen wurde damit erfolgreich gemeistert. Auch der Rückblick auf das Corona-Jahr 2020 zeigt im Backtest sehr gute Ergebnisse: Mit den heute bereits umgesetzten Anpassungen hätte der Drawdown um bis zu 50% reduziert werden können².

Ziel der Maßnahmen ist es zukünftige Drawdowns durch die strategischen Weiterentwicklungen merklich zu entschärfen und Extremrisiken durch die Laufzeitensteuerung und den Tail-Hedge den Schrecken zu nehmen.

Lupus alpha Volatility Risk-Premium inklusive Tail-Hedge

² Schematische Darstellung eines Tailhedge, welche auf Erkenntnissen aus der Vergangenheit beruht und kein exakter Indikator für die Zukunft ist. Quelle: Bloomberg, eigene Berechnungen. Stand: 28.02.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Fazit

Zusammenfassend bieten wir mit dem bewährten Ansatz des Lupus alpha Volatility Risk-Premium seit zehn Jahren eine transparente, verlässliche und renditestarke alternative Ertragsquelle – mit geringer Komplexität, aber maximaler Diversifikationswirkung für Portfolios. Gerade in stagnierenden oder leicht fallenden Märkten spielt unser Ansatz mit der reinen Vereinnahmung der Volatilitätsrisikoprämie seine Stärken voll aus und liefert Erträge, wo andere Strategien an ihre Grenzen stoßen. Was uns dabei deutlich von unseren Wettbewerbern abhebt, ist unser langjähriger Track Record und unsere Erfahrung und Expertise, die nur wenige Anbieter vorweisen können.

Chancen

- Attraktiver Performancebeitrag durch die Vereinnahmung der Risikoprämie Volatilität.

- Im Vergleich zu Aktien meist geringere Verluste und deutlich schnellere Erholungsphasen.

- Langfristig mit traditionellen Asset-Klassen niedrig korrelierte Renditen.

- Auch bei seitwärts verlaufenden Aktienmärkten attraktive Renditen.

Risiken

- Adressenausfallrisiken: Wenn Kontrahenten vertraglichen Zahlungsverpflichtungen nicht oder nur teilweise nachkommen, können Verluste für den Fonds entstehen.

- Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/Vermögensgegenständen besonders abhängig.

- Risiken im Zusammenhang mit Derivatgeschäften: Derivatgeschäfte zu Absicherungszwecken verringern das Gesamtrisiko des Fonds, können jedoch die Renditechancen schmälern. Werden Geschäfte als Teil der Anlagestrategie mit Derivaten getätigt, kann sich das Verlustrisiko des Fonds zumindest zeitweise erhöhen.

- Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u.ä. negativ beeinflusst werden.

- Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab.

Fußnote

1: Renditepotenziale sind keine Renditeversprechen. Die Abschätzung eines Potenzials des Lupus alpha Volatility Risk-Premium C von bis zu 6 % für das Jahr 2025 beruht auf folgenden Annahmen: Performancebeiträge von 4,5 % für die Volatilitäts-Risikoprämie, 2,5 % Anleiheerträge aus dem Basisportfolio abzüglich Kosten von 1% (Stand 31.12.2024).

Disclaimer

*Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main