Themen und Märkte Q3/2024

Vertrauen ist gut, Kontrolle ist besser!

Der 5. August mit seinen teils massiven Drawdowns hat Investoren das Risiko kurzfristiger, starker Kursverluste wieder schmerzlich ins Gedächtnis gerufen. Konnten Anlegerinnen und Anleger das Kapitalmarktjahr bis dahin recht sorglos begehen, verdeutlichten diese Turbulenzen einmal mehr die Relevanz eines effektiven Risikomanagements.

Auch die vielfach erwarteten Marktschwankungen im Vorfeld zur US-Präsidentschaftswahl lassen bislang auf sich warten. Allerdings könnte sich dies mit zunehmender Nähe zum Wahltag ändern, ebenso - mit Blick auf die wirtschaftlichen Folgen - nach der Wahl. Eine breite Portfoliodiversifikation über alle Anlageklassen hinweg kombiniert mit effizienten Instrumenten zur Risikosteuerung bleibt auch in dieser Gemengelage erste Wahl.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

Deutsche Nebenwerte sind internationaler als ihr Ruf

Die deutsche Wirtschaft kommt seit Ausbruch des Ukraine-Krieges nicht aus den negativen Schlagzeilen. Bestimmten zunächst die gestiegenen Energie- und Produktionskosten sowie die starke Abhängigkeit von China die Nachrichten, konkretisieren sich die Schwierigkeiten nun in den angekündigten Werksschließungen von Volkswagen.

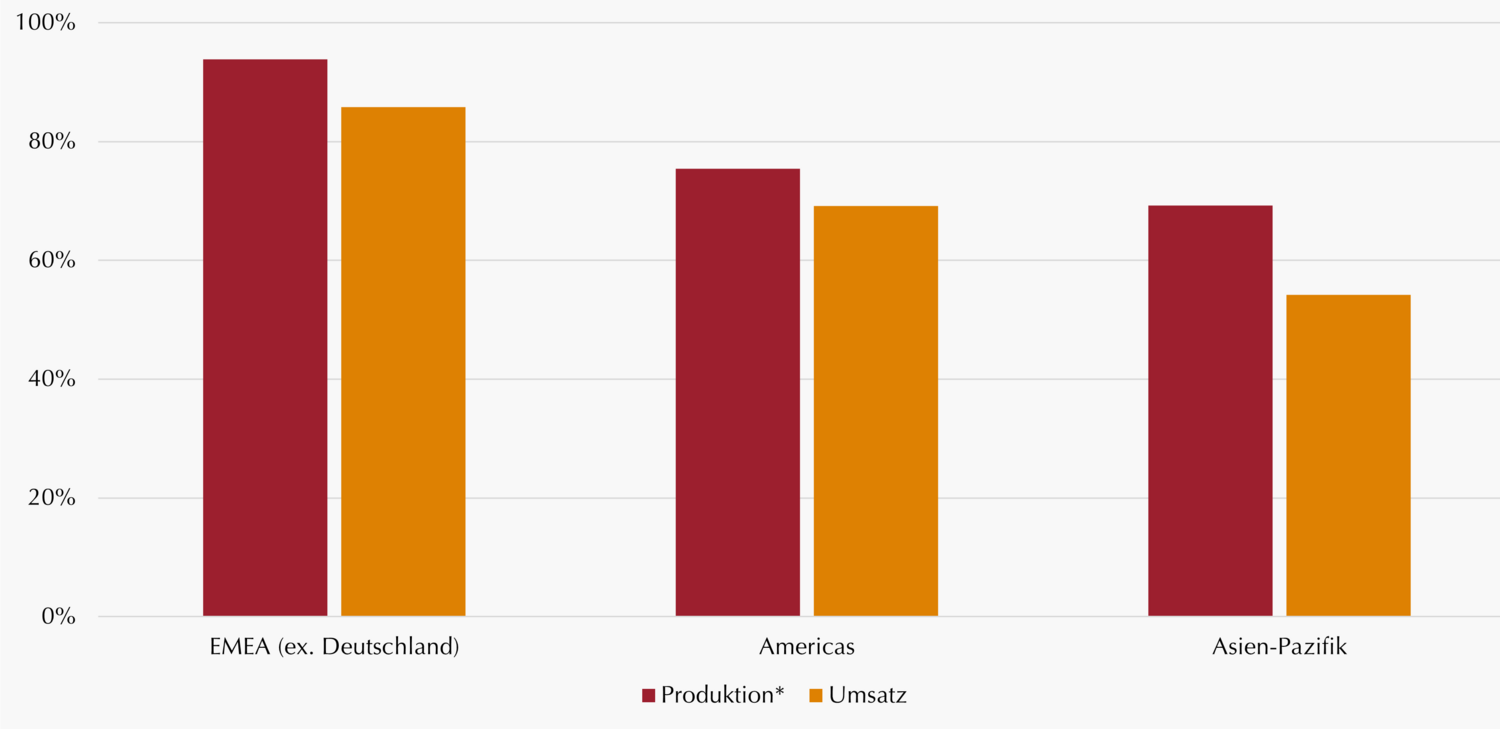

Die deutschen Börsenindizes spiegeln diese Entwicklung jedoch sehr unterschiedlich wider: Während der DAX neue Rekordstände erreichte, zeigte sich die Schwäche der deutschen Wirtschaft vor allem bei den kleineren Werten und hier im Besonderen im MDAX, der noch heute unter seinem Vor-Corona-Niveau liegt. Dies wird häufig mit der größeren Abhängigkeit dieser Firmen vom Heimatmarkt begründet. Doch wie groß ist diese Abhängigkeit wirklich?

Betrachtet man die Umsätze der Nebenwerte, so zeigt sich ein überraschend internationales Bild: MDAX-Firmen erwirtschaften beispielsweise über 65% ihrer Umsätze außerhalb Deutschlands. Dabei sind sie nicht nur auf das europäische Ausland angewiesen, sondern weisen auch signifikante Umsatzanteile (rund ein Drittel) in den Regionen Nord-/Südamerika und Asien-Pazifik auf. Im SDAX zeigt sich ein ähnliches Bild, wobei hier der Absatz in den europäischen Nachbarländern eine etwas größere Rolle spielt. Die Abhängigkeiten vom Wachstum im Heimatmarkt sind somit deutlich geringer als in den USA, bei denen Firmen aus der zweiten Reihe häufig einen Umsatzanteil von über 80% im eigenen Land aufweisen.

Auch auf der Produktionsseite sind deutsche Nebenwerte deutlich globaler aufgestellt als allgemein angenommen. Die meisten produzierenden Unternehmen verfügen über Produktionsstandorte auf mehreren Kontinenten. 75% der Unternehmen haben Standorte in Nord- bzw. Südamerika, rund 70% in der Region Asien-Pazifik. Angesichts der zunehmend protektionistischen Handelspraktiken sind diese ein wichtiger Erfolgsfaktor. Die vermeintlich hohe Abhängigkeit des deutschen Mittelstands von seinem Heimatmarkt ist daher differenzierter zu betrachten.

Anteil der MDAX-/SDAX-Firmen mit Produktionsstandorten bzw. Umsätzen außerhalb Deutschlands

*nur Unternehmen des produzierenden Gewerbes. Daten basierend auf Angaben der MDAX- und SDAX-Unternehmen. Stand: 30.09.2024.

Björn Glück

CFA, Partner, Portfolio Management Small & Mid Caps Europa

Jonas Liegl

CFA, Portfolio Management Small & Mid Caps Europa

Wandelanleihen wieder attraktiv für Hedgefonds-Investoren

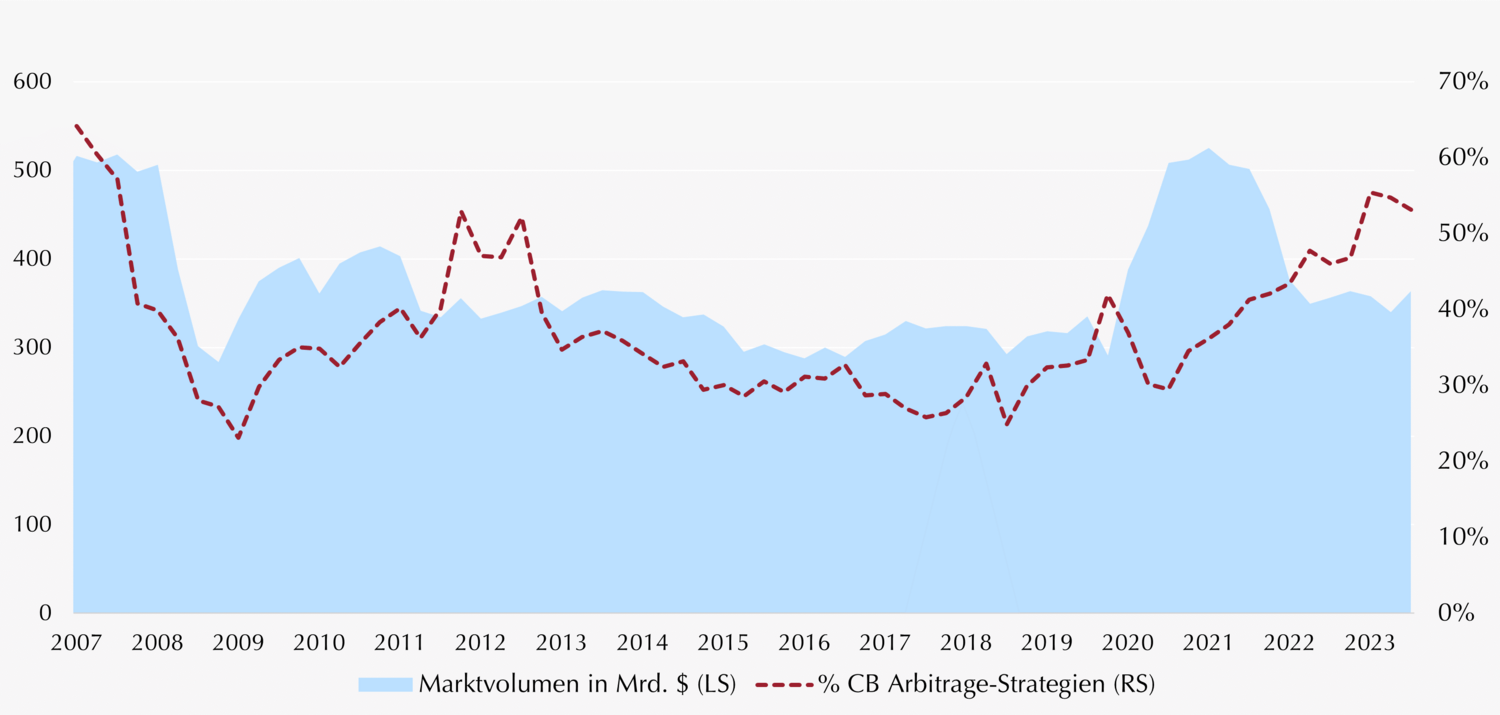

Während der Markt für Wandelanleihen historisch immer ein interessantes Spielfeld für Hedgefonds bot, war er in den letzten Jahren vornehmlich durch Long-only-Investoren geprägt. Seit 2020 kommen Arbitrage-Investoren jedoch wieder vermehrt an den Markt. Schätzungen der Bank of America gehen davon aus, dass diese mittlerweile über die Hälfte des Convertibles-Segments ausmachen und damit so viel wie seit 2007 nicht mehr.

Convertible Arbitrage-Strategien zielen darauf ab, über Long- bzw. Short-Positionen in den einzelnen Komponenten einer Wandelanleihe von Fehlbewertungen zu profitieren. Zur Erzielung attraktiver Renditen setzen sie dabei vor allem auf den Einsatz von Leverage. Die Gegebenheiten im Nachgang der Finanzkrise waren dafür jedoch denkbar schlecht: Banken wurden bei der Kreditvergabe vorsichtiger und erhöhten ihre Margin-Anforderungen an die Hedgefonds. Gleichzeitig sanken die Zinsen, so dass die Anleihekomponente kaum Erträge bot. Zudem waren die Märkte von einer relativ geringen Volatilität geprägt.

Seit 2020 hat sich das Marktumfeld wieder deutlich zugunsten von Arbitrage-Strategien gedreht: Die Volatilität stieg im Zuge der Covid-Pandemie deutlich an, die höheren Inflationsraten führten nach langer Zeit wieder zu Zinserhöhungen. Darüber hinaus kam es zu einem spürbaren Anstieg der Emissionen (wir berichteten in vorherigen Ausgaben) und damit zu deutlichen Preisabschlägen, die sich Investoren am Primärmarkt zu eigen machen können.

Welche Folgen hat die Zunahme dieser Strategien nun für den Convertibles-Markt und die darin aktiven Long-only-Investoren? Einerseits sind Hedgefonds eine gewisse Konkurrenz im Primärmarkt, indem sie die zugeteilten Allokationen pro Investor verringern. Andererseits sorgen sie für eine erhöhte Liquidität im Markt – gerade auch in Papieren mit aktienähnlichem Profil („in the Money“), welche von Investoren, die vor allem an den konvexen Profilen von Wandelanleihen interessiert sind, eher vermieden werden. Ob die Nettoeffekte letztlich positiv oder negativ ausfallen, bleibt daher abzuwarten.

Marktvolumen von Wandelanleihen und Anteil von CB Arbitrage-Strategien

Quelle: Bank of America. Stand: 31.05.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Marc-Alexander Knieß

Portfolio Management Global Convertible Bonds

Stefan Schauer

Portfolio Management Global Convertible Bonds

Manuel Zell

CESGA, Portfolio Management Global Convertible Bonds

Auch bei der Rendite gilt: Brutto ist nicht gleich Netto

An den Anleihemärkten war der erste Zinsschritt der US-Notenbank lange erwartet worden. Allerdings hatten nicht alle Marktteilnehmer mit der relativ großen Zinssenkung von 50 Basispunkten gerechnet, da die Inflations- und Arbeitsmarktdaten keine einheitlichen Signale sendeten. Mit einem „Hard Landing“ für die Wirtschaft rechnet zwar weiterhin nur eine Minderheit der Marktteilnehmer, allerdings stieg ihr Anteil im Vergleich zum Sommer deutlich an.

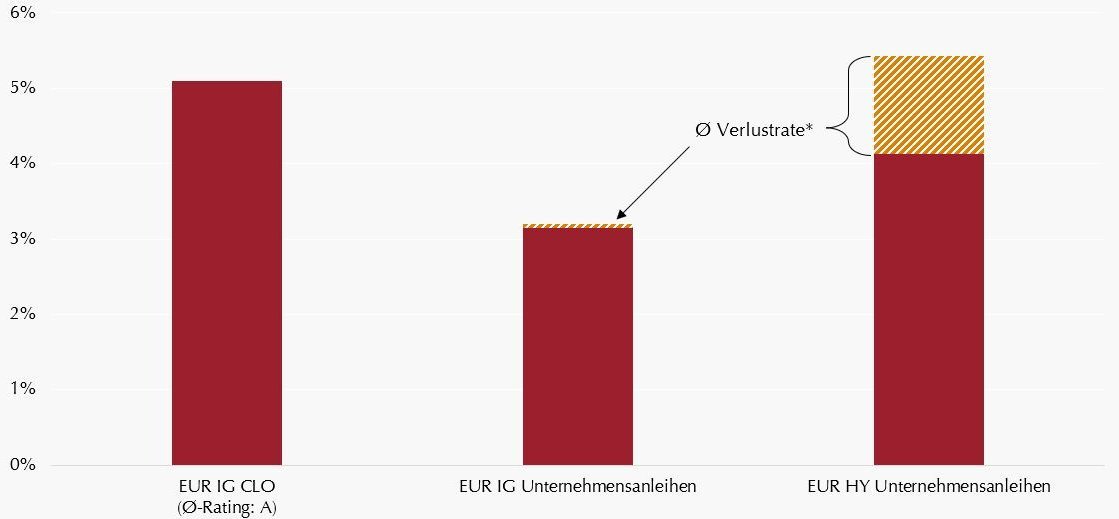

Die unterschiedlichen wirtschaftlichen Szenarien wirken sich maßgeblich auf die erwarteten Renditen in den einzelnen Segmenten des Anleihemarktes aus: je höher die Ausfallraten, desto größer die Differenz zwischen Brutto- und Nettorendite – insbesondere in den unteren Rating-Segmenten. Im EUR High Yield (HY)-Segment beispielsweise liegen die Ausfallraten im Schnitt der letzten 20 Jahre bei rund 2,6%1, jedoch mit starken jährlichen Abweichungen von im besten Fall weniger als 0,5% und im schlechtesten Fall mehr als 10%.

Sofern die Ausfallraten im HY-Segment in den nächsten Monaten – wie von S&P erwartet2 - etwas über dem langjährigen Schnitt liegen, verringert sich das Differenzial der zu erwartenden Renditen zwischen Investment Grade- und High Yield-Bonds auf unter einen Prozentpunkt. Noch deutlicher wird dieser Aspekt im Vergleich mit EUR-CLO-Tranchen mit Investment-Grade-Rating, bei denen es historisch noch nie zu Ausfällen kam3: Hier entspricht die Bruttorendite der erwarteten Nettorendite und liegt mit rund 5% deutlich höher als im High Yield-Anleihe-Segment.

In Anbetracht der makroökonomischen Aussichten sollten Anleger genau überlegen, ob potenzielle Kursgewinne durch sinkende Zinsen das Risiko eines Segments rechtfertigen. Mit IG CLOs können Investoren sich in jedem Fall zurücklehnen und sichere Kuponzahlungen vereinnahmen.

Aktuelle Renditen und Ø-Verlustraten von EUR CLO & Unternehmensanleihen

*Unter Annahme einer Recovery Rate von 50%. Quelle: S&P Global, Bank of America, Bloomberg, eigene Darstellung. Stand: 30.09.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

1 Basierend auf Auswertungen von Daten seit 2005 von Bank of America; Stand: Juli 2024.

2 S&P Global: Default, Transition, and Recovery: The European Speculative-Grade Default Rate Will Level Out At 4.25% By June 2025. Stand: 22.08.2024.

3 EUR CLOs 2.0, welche nach der Finanzkrise aufgelegt wurden und aufgrund neu eingeführter Regularien über eine deutlich verbesserte Sicherheitsstruktur verfügen.

Dr. Klaus Ripper

Portfolio Management Fixed Income Credit

Norbert Adam

Portfolio Management Fixed Income Credit

Gut aufgestellten Volatilitätsstrategien konnte der 5. August langfristig nichts anhaben

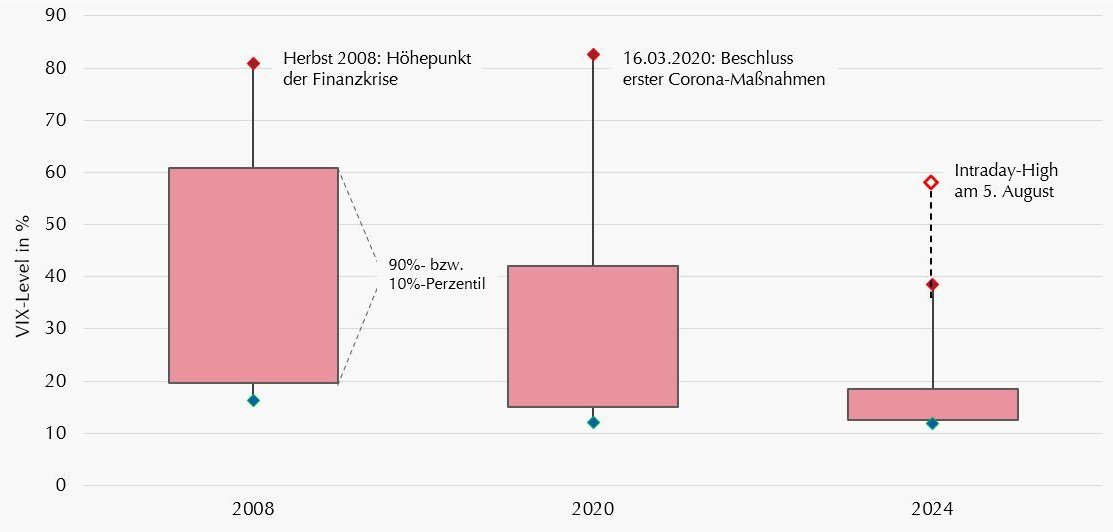

An diesem Tag verzeichneten japanische Aktien mit einem Verlust von -12,4 % im Nikkei 225 und -17,3 % im Topix Bankenindex die stärksten Einbrüche seit 1987. Eine Vielzahl von Marktakteuren löste dabei ihre Yen-basierten Carry-Trades auf, bei denen sich Investoren im niedrig verzinsten Yen verschuldeten, um in höher rentierende Instrumente außerhalb Japans zu investieren. Dies verstärkte die Abwärtsbewegung zusätzlich. In Verbindung mit den illiquiden Handelszeiten in Asien und der saisonal bedingt geringeren Liquidität im August führte dies zu einem starken Anstieg der impliziten Volatilität, was den VIX auf ein (vorbörsliches) Intraday-Hoch von 65,7% katapultierte – das dritthöchste Niveau seit den Krisen 2008 und 2020.

Für Investoren in Volatilitätsstrategien scheint diese Situation zunächst der gefürchtete „Versicherungsfall“, bei dem entsprechend hohe Verluste drohen. Doch im Gegenteil: Dieses Ereignis verdeutlichte einmal mehr, dass Volatilitätsstrategien mit einem effektiven Risikomanagement, wie Lupus alpha sie anbietet, in der Lage sind, die Verluste zu begrenzen, indem sie in Stressphasen unter anderem auf sog. Tail-Hedges zurückgreifen können.

So konnten mit Absicherungsinstrumenten wie VIX-Calls, die speziell auf abrupte Volatilitätsspitzen ausgerichtet sind, sowie einem regelmäßigen Intraday-Delta-Hedging erhebliche Verluste abgefedert werden. Zudem ermöglicht eine flexible Steuerung der Optionslaufzeiten eine breitere Diversifizierung des Portfolios sowie eine effektive Nutzung kurzfristiger Volatilitätsspitzen, indem Optionen während und nach dem Volatilitätsanstieg auf höherem Niveau verkauft werden. Dieser Ansatz, kombiniert mit einer robusten Tail-Risk-Absicherung, verleiht dem Portfolio Widerstandskraft gegenüber Extremereignissen.

Bereits nach acht Handelstagen konnte die Volatilitätsstrategie von Lupus alpha mit diesen Maßnahmen die Verluste vollständig ausgleichen und noch im gleichen Monat trotz der dramatischen Marktverwerfungen einen neuen, historischen Höchststand erklimmen.

Verteilung täglicher VIX-Daten in 2008, 2020 und 2024

Erläuterung: 80% der täglichen VIX-Werte liegen innerhalb des rot-eingefärbten Bereichs. In 2008 beispielsweise lag der VIX-Kurs an 26 Tagen (~10% der Handelstage) über einem Wert von 61 (90%-Perzentil). Quelle: Bloomberg, eigene Darstellung. Stand: 04.10.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Mark Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

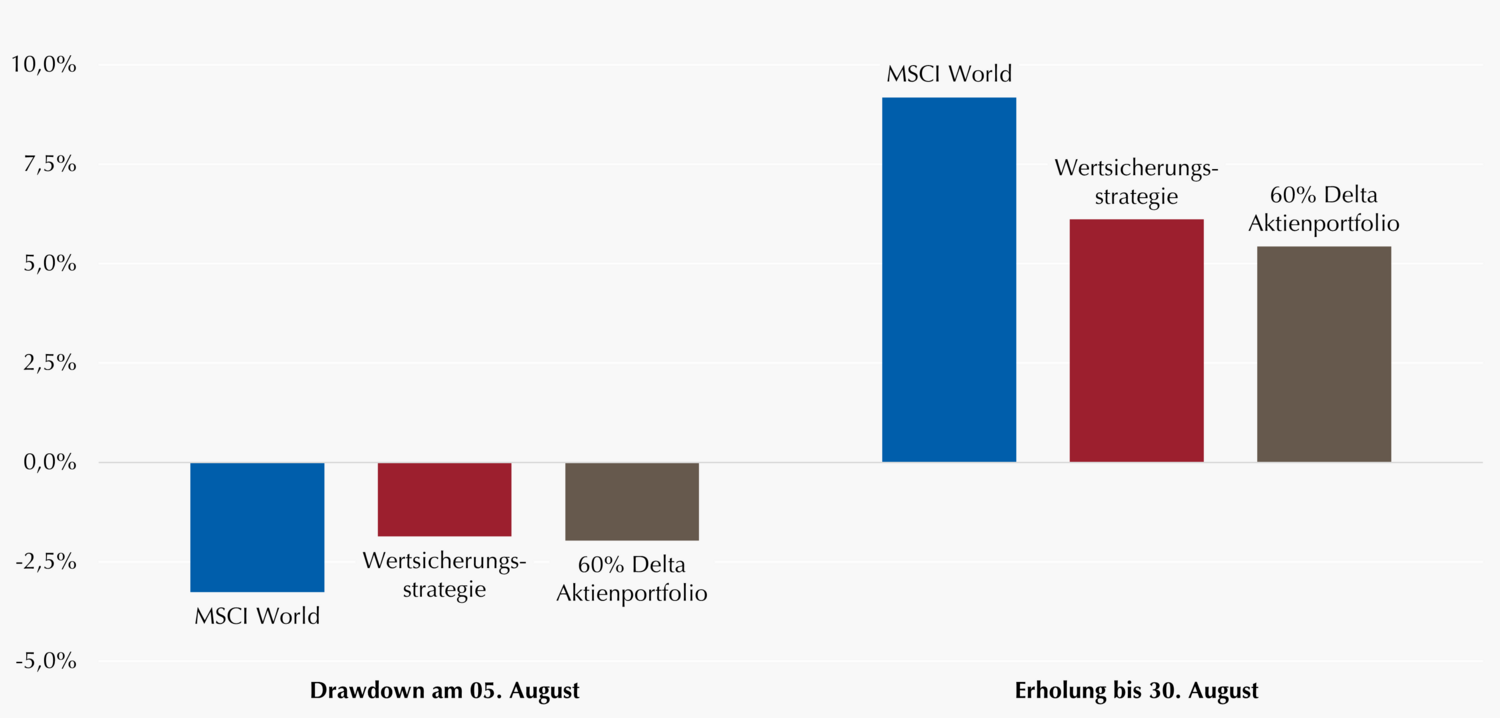

Stresstest im August erfolgreich bestanden

Die Börsenturbulenzen Anfang August gingen nicht nur mit einem starken Anstieg der Volatilität einher (siehe "Volatilitäts-Strategien"), sondern auch mit zwischenzeitlichen, heftigen Drawdowns. Der japanische Nikkei, der unter den vermehrten Auflösungen von Yen-basierten Carry-Trades litt, fiel innerhalb von drei Handelstagen um ‑20%, auch der weltweite Aktienmarkt hatte mit Kursverlusten von -7% zum Monatsstart zu kämpfen.

Das bis dahin positive Aktienjahr erlebte damit erstmals signifikante Verluste, wodurch auch Wertsicherungskonzepte einem ersten Test in 2024 unterzogen wurden. Diese waren dank des freundliches Jahresstarts für Aktien, niedriger Aktienvolatilität und relativ hoher Verzinsung des Basisportfolios in der Lage, ein hohes Aktienmarktdelta einzugehen und entsprechend stark an der Performance teilzuhaben (YTD-Partizipation von rund 60%). Aufgrund der positiven Aktienperformance entfernten sich viele optionsbasierte Strategien relativ weit von ihrer jeweiligen Wertuntergrenze für das Kalenderjahr, wodurch sie über mehr Risikokapital und ein höheres Delta verfügten. Entsprechend stark partizipierten diese Strategien daher auch an der Abwärtsbewegung: Während der MSCI World hedged to EUR am 5. August einen Tagesverlust von über -3,3% erlitt, hatten Wertsicherungsstrategien Verluste von ‑1,9% hinzunehmen.

Den Test bestanden diese Strategien dennoch mit Bravour: So konnten aktiv gemanagte, optionsbasierte Wertsicherungsstrategien nicht nur die Verluste deutlich begrenzen, sondern zudem noch maßgeblich an der anschließenden Erholungsrallye partizipieren (siehe Grafik). Dies unterscheidet sie deutlich von einem hypothetischen Portfolio mit einem statischen Aktiendelta, das sich bis Ende August um lediglich gut 5% erholte, während optionsbasierte Wertsicherungsstrategien um mehr als 6% zulegen konnten – was rund 67% der Entwicklung am weltweiten Aktienmarkt von 9,2% entsprach. Wertsicherungsstrategien konnten damit einmal mehr den Mehrwert asymmetrischer Auszahlungsprofile unter Beweis stellen.

Performance während Turbulenzen und anschließender Erholung im August 2024

Daten basierend auf MSCI World 100% Hedged to EUR Index, Lupus alpha Wertsicherungsstrategie und hypothetischem 60% MSCI World-Portfolio. Quelle: Bloomberg, eigene Berechnungen und Darstellung. Stand: 30.09.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Stephan Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

Tailhedge gegen Schwarze Schwäne aufbauen – aber richtig!

Nach dem überraschenden Kurseinbruch Anfang August denken Investoren wieder vermehrt über Portfolioabsicherungen gegenüber solchen Schwarzen Schwänen nach – sei es aus Risikoaversion oder aufgrund regulatorischer Vorgaben. Dazu bedienen sich risikobewusste Anleger meist einer breiten Portfoliodiversifikation über verschiedene Anlageklassen hinweg. Während diese Aufstellung in normalen Marktphasen mit moderaten Auf- und Ab-Bewegungen ein kostengünstiges Instrument zur Reduzierung des Risikos darstellt, kommen diese Ansätze bei massiven Marktverwerfungen an ihre Grenzen.

Der Grund dafür liegt in den sprunghaft ansteigenden Korrelationen der verschiedenen Anlageklassen in ausgeprägten Stressphasen. In der Finanzkrise führte dies z. B. trotz einer 40%-Anleihe-Komponente im Portfolio zu Drawdowns von rund 35%. Wer sich also gegen massive Turbulenzen absichern möchte, benötigt mehr als eine gut diversifizierte Asset Allokation.

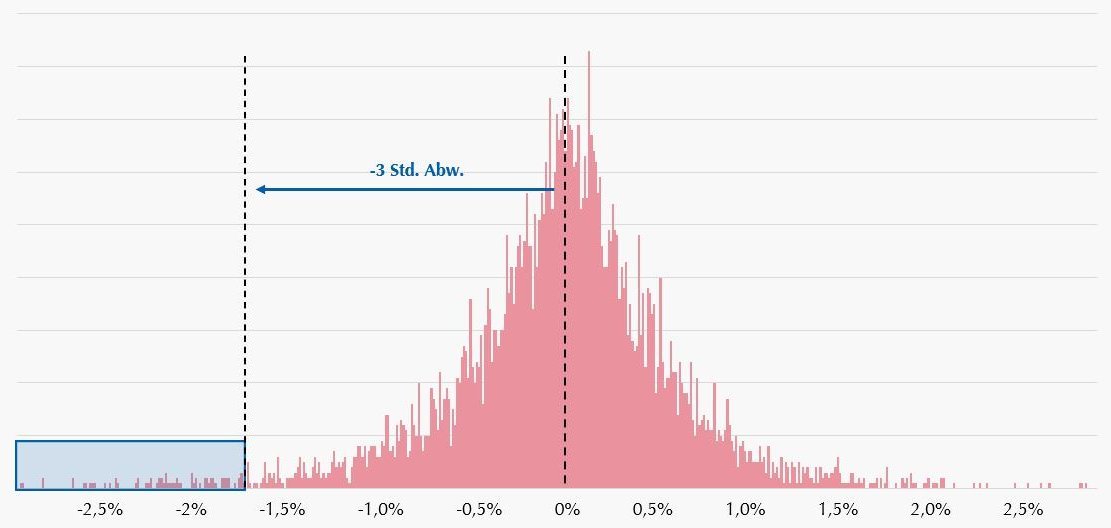

Dass solche Stressphasen keineswegs selten auftreten, zeigt ein Blick auf die Statistik für ein Mischportfolio bestehend aus 60% Aktien und 40% Anleihen: In den letzten 20 Jahren kamen negative Abweichungen von mehr als 3 Standardabweichungen gegenüber der durchschnittlichen Tagesrendite immerhin an mehr als 1% der Handelstage vor (siehe Grafik unten). Was zunächst wenig klingen mag, erweist sich im Vergleich mit einer Normalverteilung als erheblich: Folgten die Tagesrenditen einer solchen Verteilung, gäbe es lediglich an 0,3% der Handelstage solche Ausreißer nach unten.

Zur Abfederung solcher Tail-Risiken steht eine Vielfalt an Möglichkeiten zur Verfügung, jedoch sind unter Effizienzgesichtspunkten nicht alle Instrumente geeignet: Die Absicherung über weit aus dem Geld liegende Put-Optionen auf die entsprechenden Basiswerte schützt zwar adäquat vor Verlusten, ist aber verhältnismäßig teuer. Stattdessen kann man sich die Korrelationseigenschaften an den Kapitalmärkten in Krisenphasen zu Nutze machen: In turbulenten Börsenphasen sinken meist nicht nur die Kurse von Aktien, Renten & Co., sondern auch die Marktvolatilität erhöht sich schlagartig. Mit Calls auf Volatilitätsindizes wie den VIX für die US-Märkte lassen sich recht günstig effektive Absicherungspositionen aufbauen.

Verteilung täglicher Renditen eines Mischportfolios

Verteilung der Tagesrenditen eines 60/40 Mischportfolios bestehend aus MSCI World 100% Hedged to EUR und EUR IG Corporate Bonds seit 2002. Quelle: Bloomberg, eigene Berechnungen. Stand: 31.08.2024.

Marvin Labod

Head of Quantitative Analysis

Alexander Raviol

Partner, CIO Derivative Solutions