Themen und Märkte Q2/2024

"Sicher ist, dass nichts sicher ist. Selbst das nicht." (Joachim Ringelnatz)

Die Börsen setzen unbeirrt auf das Wunschszenario sinkender Zinsen. Der MSCI World beispielsweise ist seit Ende Oktober, als die Zinssenkungshoffnungen begannen, um 30 Prozent gestiegen. Die Aktienmärkte haben durchaus gute Chancen, weiter zu steigen – wenn die Zinsen in den USA und in der Euro-Zone in den nächsten Monaten tatsächlich sinken. Gewissheit für derartige Prognosen gibt es nicht, zumal die Börsen in Erwartung der positiven Auswirkungen, die niedrige Zinsen für Unternehmen und Konzerngewinne haben, bereits kräftig in Vorleistung gegangen sind. Im Sinne von Joachim Ringelnatz sollten Anleger ihr Portfolio daher stärker diversifizieren und Anlagestrategien jenseits der klassischen Konzepte integrieren.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

Unternehmenskäufer machen sich niedrige Bewertungen zu Nutze

Viel ist bereits in den vergangenen Monaten über die niedrigen Bewertungen im Segment für europäische Small & Mid Cap-Aktien berichtet worden. Während eine breit angelegte Erholungsrallye des Segments weiter auf sich warten lässt, machen sich Private Equity (PE)-Firmen die aktuelle Zurückhaltung zu Nutze, indem sie börsennotierte Unternehmen zu günstigen Kursen kaufen. Beispiele hierfür sind die Übernahmen des britischen Cyberunternehmens Darktrace oder auch die Beratungsfirma Alpha Financial Markets Consulting aus dem Segment der Micro Caps.

Gerade im Nebenwerte-Bereich lässt sich derzeit eine zunehmende Zahl von Übernahmen durch andere, größere Konkurrenten oder PE-Firmen beobachten. In Anbetracht der immer noch vergleichsweise hohen Zinsen sind die erhöhten M&A-Aktivitäten nicht auf günstige Finanzierungsmöglichkeiten zurückzuführen, sondern auf die historisch niedrigen Bewertungen im Nebenwerte-Segment (auch wir berichteten bereits darüber).

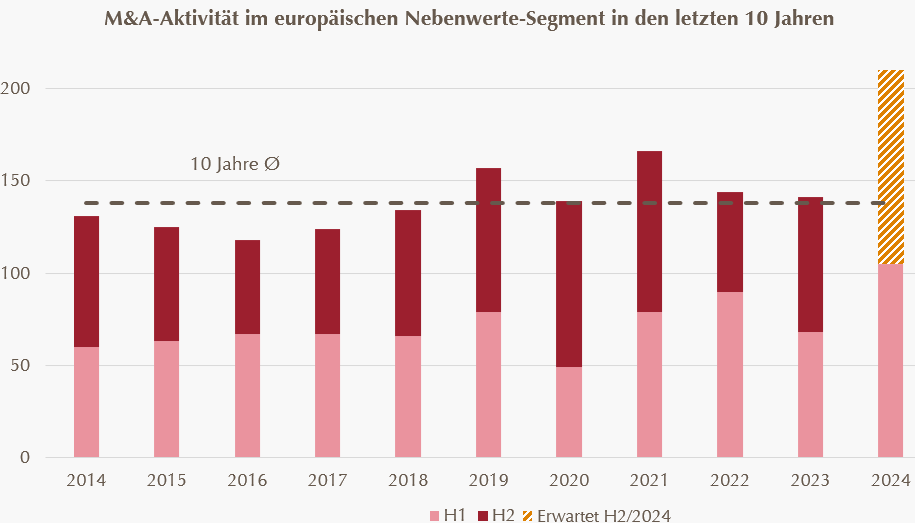

Betrachtet man die Historie von Firmenübernahmen und -käufen über die vergangenen 10 Jahre im Bereich der europäischen Small & Mid Caps, so bewegten sich diese auf einem relativ konstanten Niveau (siehe Grafik unten). Im laufenden Jahr liegt die Anzahl der angekündigten Transaktionen jedoch bereits zur Jahresmitte bei über 70% des Gesamtjahres-Durchschnitts der letzten 10 Jahre bzw. 40% über dem Durchschnittswert für das erste Halbjahr.

Dabei ist anzumerken, dass Akquisitionen in der Regel mit einem erheblichen Bewertungsaufschlag erfolgen. Dieser liegt häufig im mittleren zweistelligen Prozentbereich, was unterstreicht, dass die Käufer die Zielunternehmen für stark unterbewertet halten. Während Konkurrenzunternehmen diese Prämien zu zahlen bereit sind, da sie sich neben dem erworbenen Unternehmenswert zusätzliche Synergieeffekte versprechen, stehen bei PE-Firmen nahezu ausschließlich Renditeüberlegungen im Vordergrund. Die Schlussfolgerung liegt also nahe, dass PE-Firmen trotz Prämien von bis zu 100% (!) weiteres Kurspotenzial sehen.

Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Quelle: Bloomberg M&A-Monitor. Filter: Date (Announcement Date); Status (Announced, pending, completed); Type (PE, Majority Purchase, Company Takeover); Region (Western Europe); Target (Public); Size(USD 50 Mio.-10 Mrd.). Stand: 30.06.2024

Marcus Ratz

Partner, Portfolio Management Small & Mid Caps Europa

Jonas Liegl

CFA, Portfolio Management Small & Mid Caps Europa

Refinanzierungsvorteile von Wandelanleihen eröffnen auch Chancen für Investoren

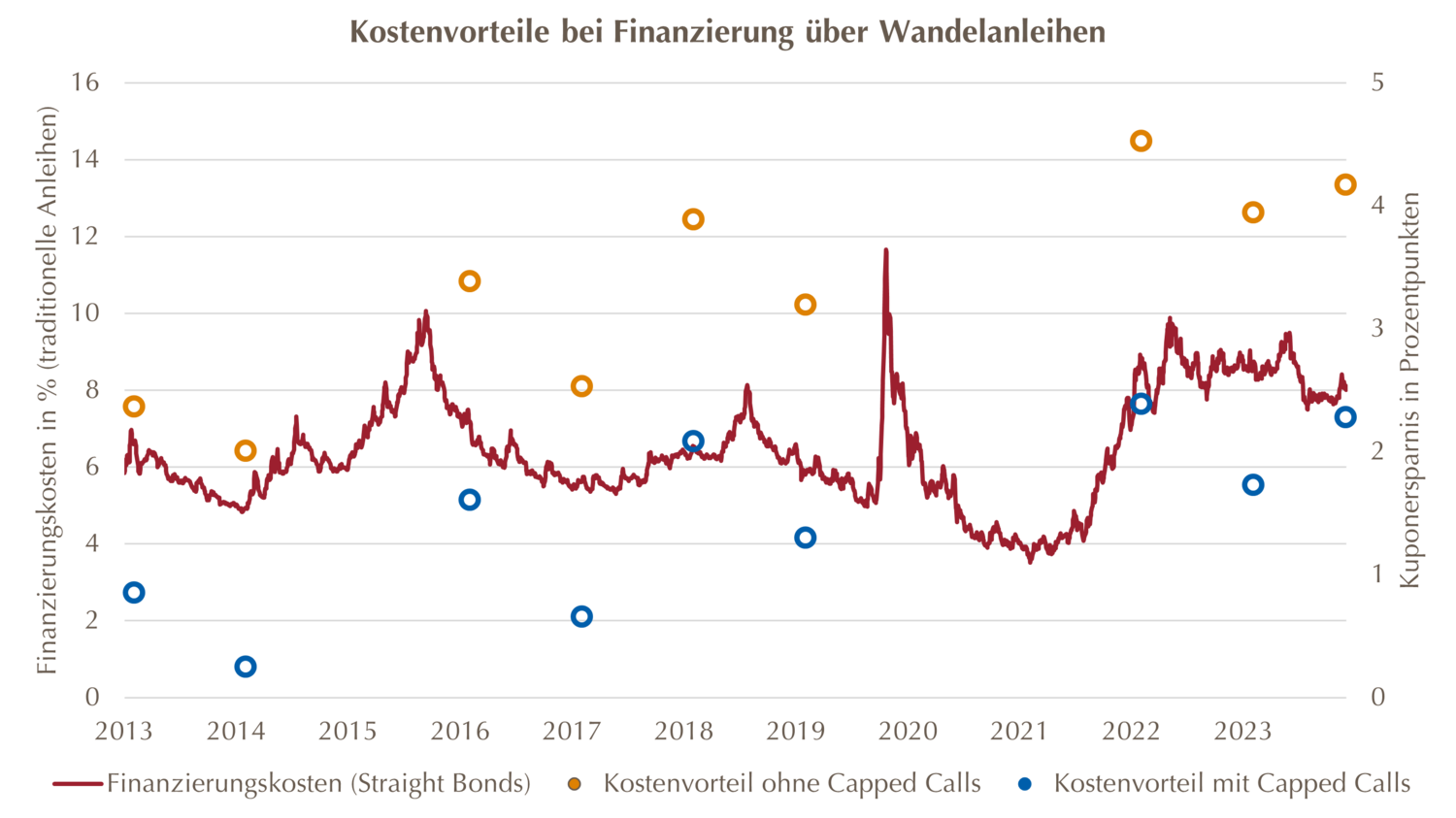

Am Primärmarkt für Wandelanleihen herrscht weiterhin rege Aktivität. Das Unternehmen Alibaba emittierte im Mai eine der größten Wandelanleihen-Tranchen der Geschichte mit einem Volumen von $5 Mrd., das weltweite Primärmarktvolumen erreichte per Ende Juni 2024 den höchsten Wert seit 2021. Dieser Anstieg ist nicht zuletzt darauf zurückzuführen, dass viele Unternehmen ihre auslaufenden Finanzierungen – Stichwort "Maturity Wall" – möglichst günstig refinanzieren möchten. Doch wie groß ist die Ersparnis in Form niedrigerer Kupons, die Emittenten mit einer potenziellen Verwässerung ihres Eigenkapitals (bei Ausübung der Option durch die Investoren) bezahlen?

Gemäß einer 10-Jahres-Analyse der Bank of America für den US-Markt (siehe Grafik unten) sparen Unternehmen mit Wandelanleihen Zinskosten von durchschnittlich 3,2 Prozentpunkten p. a. gegenüber traditionellen Schuldtiteln. Die Differenz fällt dabei umso höher aus, je höher das allgemeine Zinsniveau ist. Da die Zinssenkungen in den USA weiterhin auf sich warten lassen, werden die Einsparungen im laufenden Jahr sogar auf rund 4,2 Prozentpunkte geschätzt. Diese Refinanzierungsvorteile sind für viele Unternehmen offenbar derart attraktiv, dass sie das Risiko eines verwässerten Eigenkapitals in Kauf zu nehmen scheinen.

Bei näherer Betrachtung zeigt sich jedoch, dass viele Emittenten mittels sogenannter Capped Calls versuchen, die Verwässerungseffekte einzudämmen, die durch Optionsausübungen im Zuge steigender Aktienkurse eintreten würden. Dazu kaufen sie Call-Optionen und damit das Recht zum Kauf eigener Aktien, wodurch der Nettoeffekt auf die Anzahl ausstehender Aktien reduziert wird.

Die Refinanzierungsvorteile sind nicht nur für Emittenten, sondern auch für Investoren interessant. Denn die gestiegene Emissionsaktivität führt zu einer deutlich höheren Anzahl von Unternehmen, die erstmalig im Wandelanleihe-Segment aktiv sind, was wiederum für Investoren einen größeren Spielraum bei der Titelselektion bedeutet.

Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Rendite der HY Straight Bonds von Wandelanleiheemittenten basierend auf deren individuellem Credit Spread (geschätzt). Quelle: Bank of America. Stand: 23.05.2024

Marc-Alexander Knieß

Portfolio Management Global Convertible Bonds

Stefan Schauer

Portfolio Management Global Convertible Bonds

Manuel Zell

CESGA, Portfolio Management Global Convertible Bonds

Sicherheit bei strukturierten Produkten: Auf eine diversifizierte Asset-Basis kommt es an

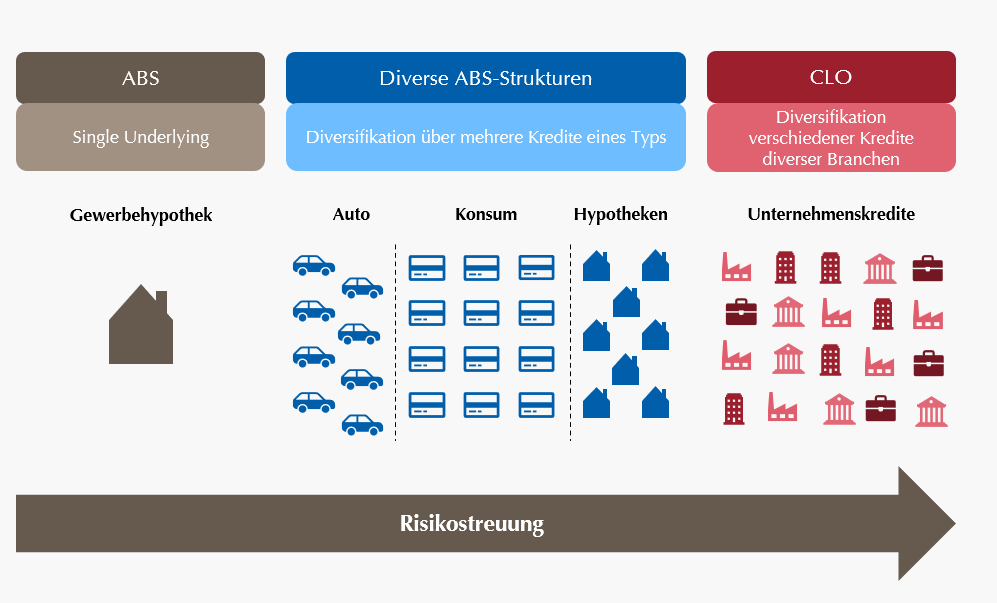

Die Risiken im Markt für Gewerbeimmobilien hatten wir bereits im ersten Quartal thematisiert. Dieser macht sich insbesondere in den Metropolregionen bemerkbar, wie nun Investoren eines Commercial Mortgage-backed Security (CMBS) in den USA leidvoll erfahren mussten. Hier kam es durch den Ausfall einer Hypothek auf das Bürogebäude, 1740 Broadway in New York City, zu massiven Verlusten für die Investoren. Doch weshalb spielte dieses eine Gebäude hierbei eine derart gewichtige Rolle? Nun, die betreffende ABS-Struktur war lediglich durch diese eine Hypothek besichert. Der Wertverlust der Hypothek hatte daher derart dramatische Auswirkungen, dass nicht nur Investoren der nachrangigen Tranchen Verluste hinnehmen mussten, sondern auch Investoren der AAA-Tranche.

Auch wenn das Beispiel sicherlich als einer der wenigen Extremfälle zu betrachten ist, zeigt es die hohe Relevanz einer diversifizierten Asset-Basis von ABS-Strukturen. Anleger sollten bei der Auswahl strukturierter Produkte (oder Fonds auf ebensolche) immer im Blick behalten, welches Underlying diese beinhalten. Auch die Resilienz von Tranchen mit der höchsten Bonitätsstufe einer Wasserfallstruktur wird maßgeblich von den ihr zugrundeliegenden Krediten bestimmt. Während im MBS-Segment durchaus Beispiele für eine sehr konzentrierte Risikobasis zu finden sind, liegt die Anzahl der Kredite bei Auto-ABS (Leasingforderungen), Credit Card-ABS (Kreditkartenforderungen) und CLOs (Unternehmenskredite) deutlich höher (i. d. R. mehr als 100 Kredite). Durch die Vielzahl an Krediten kann die Wasserfallstruktur hier erst ihre wahre Stärke ausspielen und Investoren in den oberen Tranchen vor etwaigen Verlusten schützen.

Bei CLOs handelt es sich zudem um erstrangig besicherte Darlehen mittlerer und großer Unternehmen, die aus den verschiedensten Branchen kommen – vom Luxusuhren-hersteller bis hin zum Pharmaunternehmen. Dies gibt CLO-Strukturen eine zusätzliche Sicherheit, da die ihnen zugrunde liegenden Kredite und deren Besicherung eine möglichst breite sektorale Diversifizierung mit sich bringen.

Quelle: Lupus alpha, eigene Darstellung.

Dr. Klaus Ripper

Portfolio Management Fixed Income Credit

Norbert Adam

Portfolio Management Fixed Income Credit

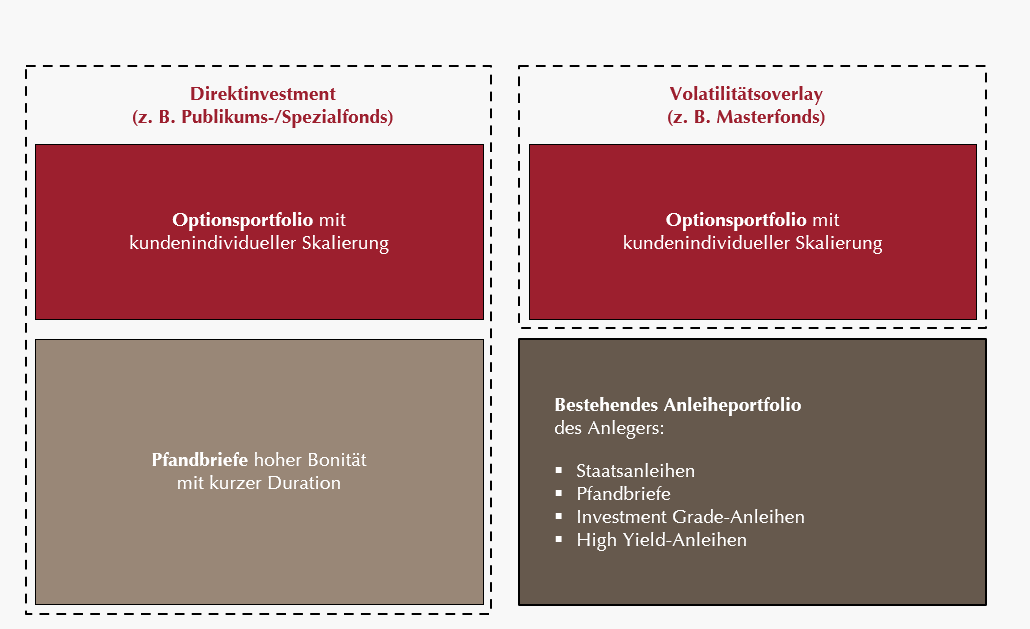

Mit Volatilitäts-Overlays das Beste aus Anleihebeständen herausholen

Das gestiegene Zinsniveau hat Investoren dazu veranlasst, ihre Fixed Income-Bestände auszubauen, da diese wieder höhere Renditen bei vermeintlich geringem Risiko bieten. Wie sich in den vergangenen Jahren zeigte, sind jedoch auch Anleihen nicht immun gegen Verluste. Hohe Durationsverluste aber auch aktuell stark gesunkene Risikoaufschläge (Spreads) haben die Notwendigkeit weiter diversifizierender Portfoliobausteine erneut klar hervorgehoben.

Volatilitätsstrategien können ein solcher Baustein im Portfolio sein, da sie eine alternative Risikoprämie vereinnahmen und damit eine größere Unabhängigkeit von den Aktien- und Anleihemärkten bieten. Anleihe-Investoren können über eine derivative Overlay-Lösung von diesen zusätzlichen, diversifizierenden Erträgen profitieren – ohne auf den vorhandenen Anleihebestand in der Asset Allokation verzichten zu müssen.

Im Gegensatz zum Direktinvestment (z. B. in einem Spezial- oder Publikumsfonds) bietet eine Overlay-Lösung die Möglichkeit, mit einem reduzierten Cash-Einsatz zu arbeiten und die bereits im Portfolio des Investors befindlichen Anleihen als Sicherheiten für die eingesetzten Derivate zu nutzen. Dabei können sich Investoren voll auf das Management ihrer Fixed Income-Portfolios konzentrieren, während das darauf aufgesetzte Volatilitäts-Overlay problemlos von einem auf Volatilität spezialisierten Anbieter verwaltet werden kann.

Die kundenindividuelle Skalierung des Derivateportfolios ermöglicht es zudem, das Rendite-Risikoprofil der Volatilitätsstrategie zielgerichtet an die Anforderungen des Investors anzupassen. Möglich sind dabei alle Abstufungen – von defensiven Zusatzerträgen mit geringem Risiko bis hin zu aktienähnlichen Profilen mit höherem Risiko. Im Ergebnis kann durch das Vereinnahmen der Volatilitätsrisikoprämie ein verbessertes Rendite-/Risikoprofil in der Gesamtanlage erzielt werden – ohne signifikante Abweichungen von der bestehenden Allokation erforderlich zu machen.

Schematische Darstellung. Quelle: Lupus alpha

Mark Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

Multi-Asset-Strategien in Trouble: Wertsicherung als attraktive Alternative!

Nachdem Multi-Asset-Strategien im Zuge der Zinssteigerungen vor zwei Jahren massiv unter Druck gerieten, schienen sich die Aussichten zu Anfang dieses Jahres wieder deutlich aufgehellt zu haben. In Erwartung einer Zinswende im Laufe dieses Jahres setzten viele Anleger wieder vermehrt auf den Einsatz von Mischportfolios aus Aktien und Anleihen.

Durch die immer wieder verschobenen Zinssenkungen in den USA und dem eher zaghaften ersten Zinsschritt der EZB wurden diese Hoffnungen jedoch bislang nicht erfüllt. Im Gegenteil: Auch das laufende Jahr 2024 zeigt, dass die Herausforderungen für Multi-Asset-Ansätze anhalten. Erneut sehen sich Anleger mit einer unterdurchschnittlichen Performance konfrontiert, was insbesondere auf die Wertentwicklung der Anleihenkomponente zurückzuführen ist, während die Aktienseite durchaus starke Performancebeiträge lieferte. Dies liegt in den oft hohen Durationsrisiken der Strategien begründet. Für Anleger mit einem begrenzten Risikobudget stellt sich daher die Frage nach alternativen Strategien.

Ein Beispiel für defensivere Anlagestrategien, die nicht unter solch hohen Durationsrisiken leiden und vom aktuellen Marktumfeld sogar profitieren, stellen optionsbasierte Aktienwertsicherungsstrategien dar. Im Gegensatz zu traditionellen Mischfonds sind sie für Kursgewinne nicht auf Zinssenkungen angewiesen und nutzen die aktuell niedrige Aktienvolatilität, um bei effektiver Absicherung gleichzeitig attraktive Renditechancen zu ermöglichen.

Im Basisportfolio bestehend aus kurzlaufenden Anleihen profitieren sie von erhöhten Zinserträgen, ohne dabei nennenswerte Durationsrisiken eingehen zu müssen. Darüber hinaus kommt ihnen das aktuell niedrige Volatilitätsniveau zugute (siehe alpha insights Q1/2024) das sich Multi-Asset-Konzepte hingegen nur selten zu Nutze machen (können). In einem unsicheren Marktumfeld stellen diese Strategien daher eine überzeugende Alternative für Anleger dar, die Kapitalerhalt und Renditepotenzial vereinen wollen und bereit sind sich jenseits der klassischen Konzepte zu positionieren.

Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Multi-Asset-Portfolio (30% Aktien / 70% Anleihen) basierend auf BMADM37E Index. Quelle: Bloomberg, Lupus alpha. Stand: 30.06.2024

Stephan Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

FX-Overlays sind keine Alpha-Quelle

Wenn es an den Devisenmärkten zu Turbulenzen kommt, sind es in der Regel nicht die großen internationalen Reservewährungen, die die Schlagzeilen bestimmen. Seit einiger Zeit ist mit dem japanischen Yen jedoch genau das der Fall. Enttäuscht über die Weigerung der Bank of Japan (BOJ), die Leitzinsen den ökonomischen Realitäten anzupassen, fällt der Yen aktuell von einem Tief zum Nächsten und selbst Interventionen seitens der Zentralbank verfehlen ihr Ziel.

Derart auffällige Bewegungen veranlassen Investoren immer wieder dazu, ihre bestehende Absicherung gegenüber möglichen Wechselkurseffekten auf das Portfolio zu hinterfragen. Im Rahmen des Asset-Liability-Managements aufgesetzt, hört man in diesem Zusammenhang oft von Konzepten, die neben dem Risikomanagement zusätzlich Alpha aus dem FX-Overlay zu generieren versprechen. Doch ist das realistisch? Wir sind aus den folgenden Gründen skeptisch:

Für langfristige Mehrrenditen sind Marktineffizienzen erforderlich. Diese dürften jedoch bei wichtigen Währungspaaren kaum gegeben sein, da hier eine Vielzahl professioneller Händler aktiv ist – von Zentralbanken bis hin zu Hedge-Fonds. Im Vergleich zu anderen Assetklassen ist zudem nicht ohne Weiteres ersichtlich, welche Marktteilnehmer die Long- bzw. Short-Position halten: Einerseits ist dies durch den Handel eines Währungspaars per Definition nicht zu bestimmen; andererseits sind die Transaktions- und Bestandsdaten zu einem großen Teil nicht öffentlich zugänglich.

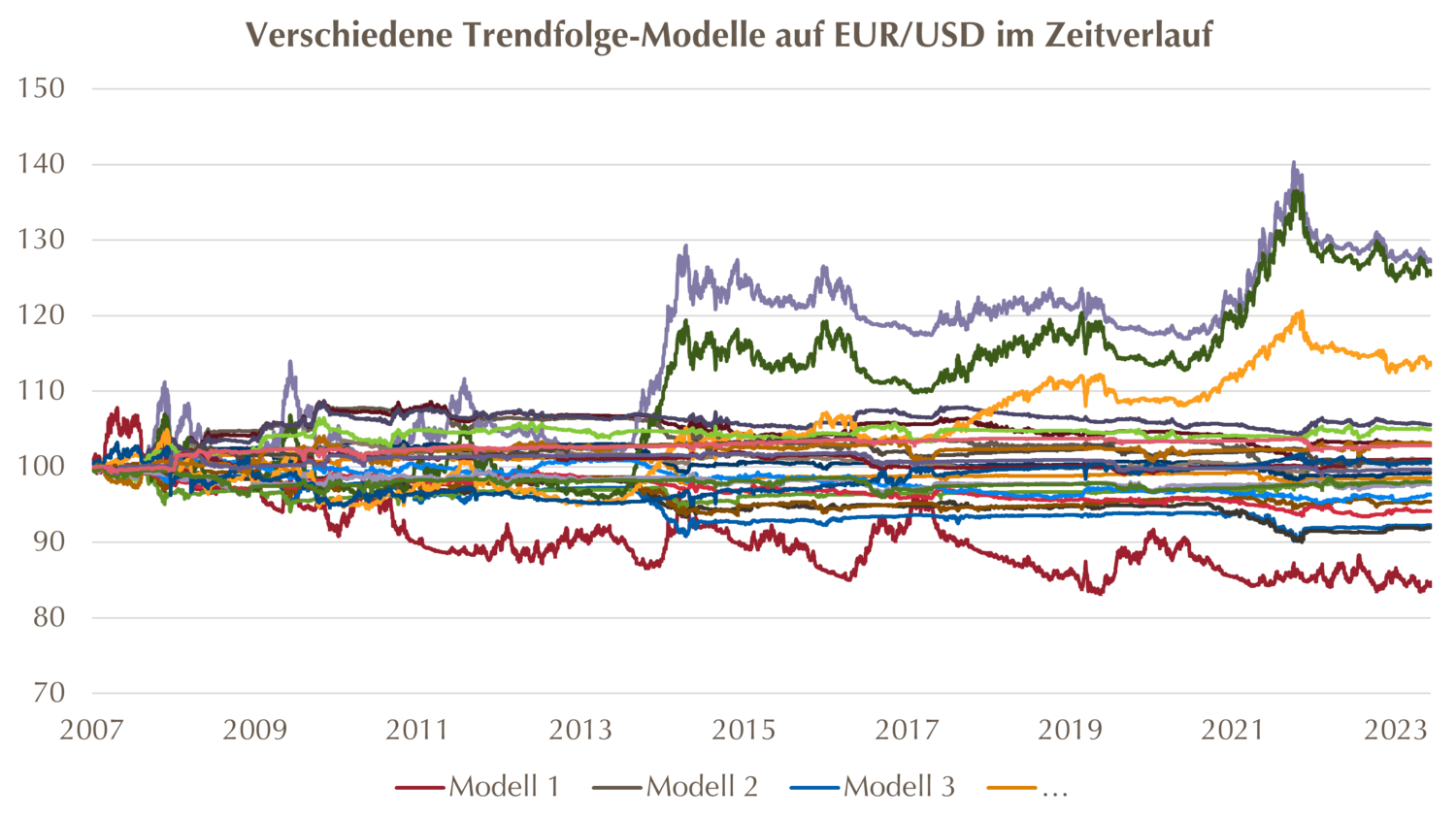

Viele FX-Overlays basieren letztendlich auf der Momentum- bzw. Trendfolge-Idee. Gerade diese Modelle erweisen sich in den betrachteten Märkten jedoch als nicht robust. Im Rahmen von Backtests lassen sich zwar in der Vergangenheit funktionierende Modelle finden, die Realität sieht jedoch oft anders aus. Die untenstehende Grafik veranschaulicht dies anhand verschiedener Trendfolgemodelle für EUR/USD. Einige funktionieren, viele jedoch nicht – was nicht mehr als Zufall sein dürfte.

Während es also durchaus sinnvoll ist, Währungsrisiken zu managen, sollte man nicht der Versuchung erliegen, dabei noch einen Zusatzertrag generieren zu können.

Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Simulationen von Straddles auf EUR/USD mit verschiedenen Laufzeiten und 90 bis 110% Moneyness. Quelle: Lupus alpha, eigene Berechnungen. Stand: 30.06.2024

Marvin Labod

Head of Quantitative Analysis

Alexander Raviol

Partner, CIO Derivative Solutions