Aktien und Anleihen bilden das Rückgrat vieler Portfolios – zu Recht. Doch die Risiken wachsen: Angesichts hartnäckiger Inflation können Zentralbankentscheidungen auch künftig Aktien- und Anleiherenditen gleichzeitig unter Druck setzen. Dann zählt die verlässliche Diversifikation auf Basis einer dritten Kraft, der langfristig nachweisbaren Volatilitätsrisikoprämie.

Volatilität als Asset: Rendite aus der dritten Kraft

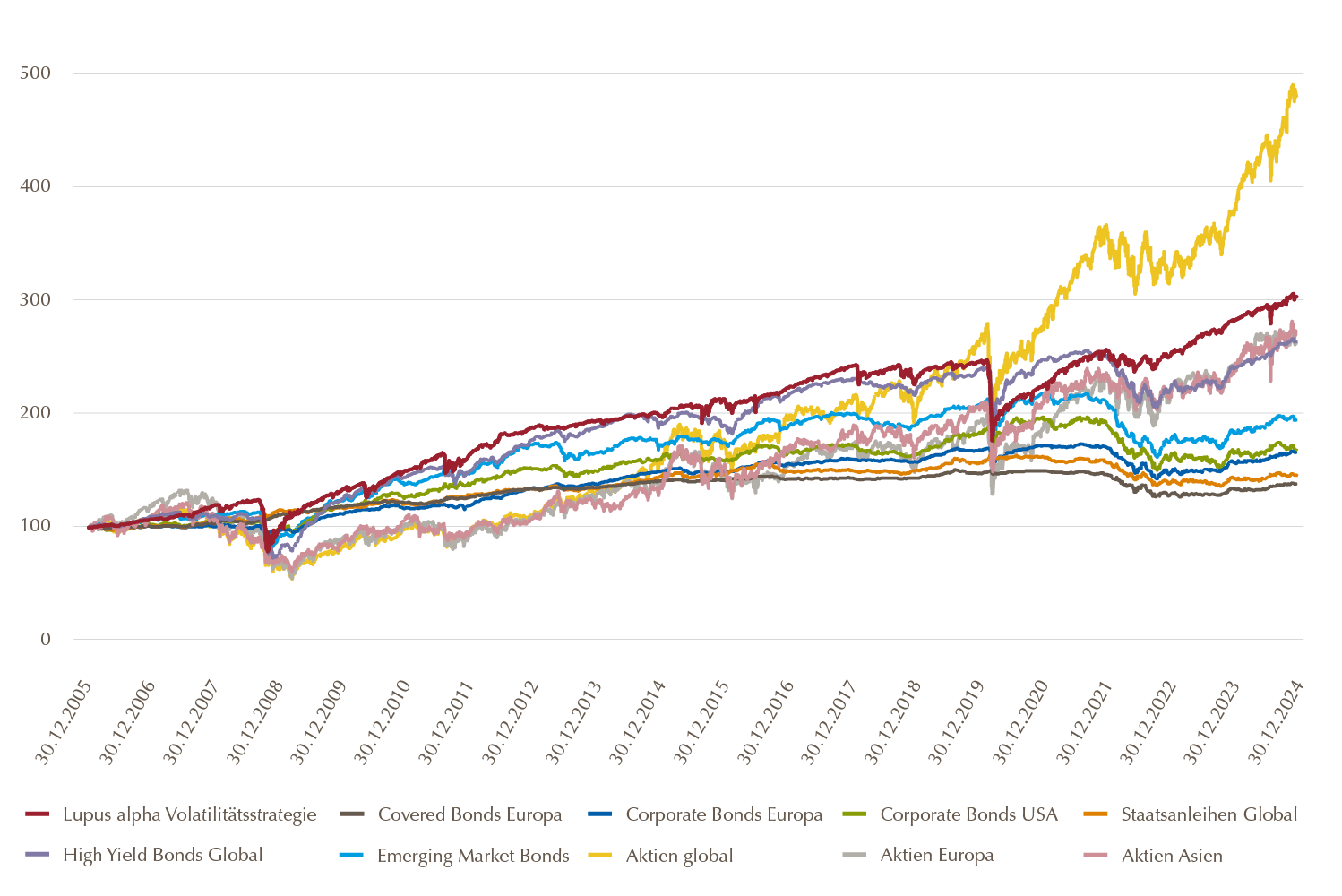

Entscheidend für eine wirksame Diversifikation ist stetige Rendite, die möglichst unabhängig von den schon vorhandenen Renditetreibern ins Portfolio eingebracht wird. Die Risikoprämie für Volatilität wird dieser Anforderung gerecht. Volatilitätsstrategien haben unter Beweis gestellt, dass sie über lange Zeiträume stetige und hohe Erträge erzielen können – und das, ohne dabei Aktien- oder Anleihespreadrisiken einzugehen (Details hier im Video).

Volatilitätsstrategien: stetige und im Vergleich hohe Erträge

Quelle: Bloomberg, eigenen Berechnungen. Betrachtungszeitraum 30.12.2005 – 31.12.2024. Darstellung indiziert (30.12.2005 = 100). Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Wertentwicklung.

Volatilität als Asset: Diversifikation, wenn es darauf ankommt

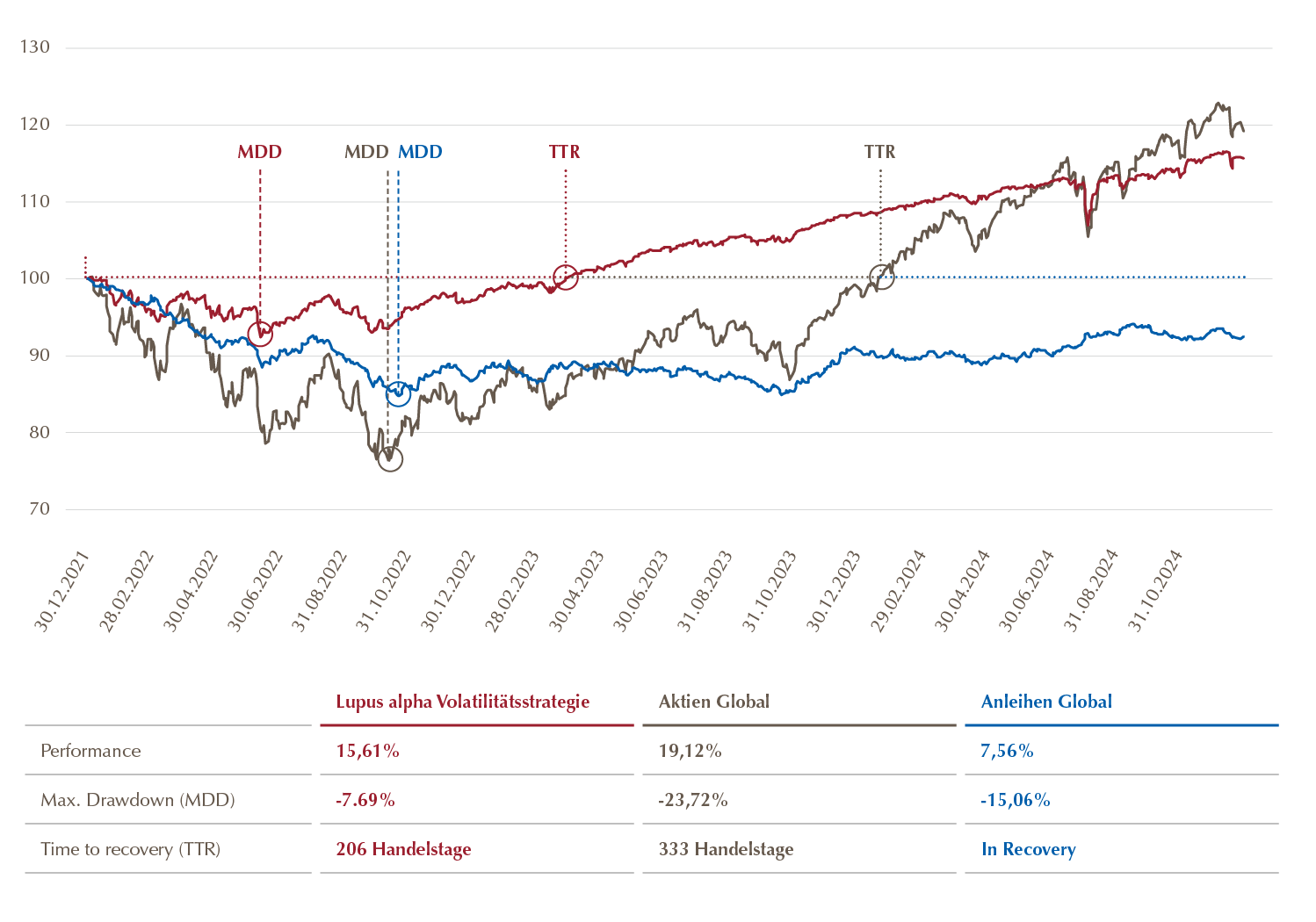

Diversifikation steht auf dem Prüfstand, wenn Renditen von Aktien und Anleihen gleichzeitig unter Druck stehen. Zuletzt im Jahr 2022: Leitzinserhöhungen hatten die Renditen an den Aktien- und den Anleihemärkten zugleich einbrechen lassen. Globale Aktien benötigten noch das gesamte Jahr 2023 zur Erholung auf die Höchstwerte von Anfang 2022. Anleihen hatten selbst 2024 ihre Recovery noch nicht abgeschlossen. Dagegen konnte eine Volatilitätsstrategie schon 2022 – also noch im selben Kalenderjahr – ihre Verluste fast vollständig wettmachen. Und diese waren zuvor signifikant geringer als bei Aktien und Anleihen (siehe Grafik).

Der Härtetest: Correlation Breakdown 2022 (und Aufholung bis 2024)

Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Entwicklungen. MSCI World Index, Bloomberg Barclays Aggregate Bond Index, indiziert per 31.12. 2021, Stand: 31.12.2024. Quellen: Bloomberg, eigene Berechnungen.

Lupus alpha Volatility Risk-Premium: Langfristiger Track Record, attraktive Rendite

In den fast zehn Jahren seit Auflage konnte der Fonds eine annualisierte Rendite von 3,54 % erzielen.1 Ein äußerst attraktiver Wert für einen effektiven Diversifikator zu Aktienrisiken im Portfolio. Aktuell sind nach Jahresrenditen von 11,72 % im Jahr 2023 und 6,51% im Jahr 20241 die Aussichten weiterhin gut. Auch 2025 haben die Volatilitätsspezialisten von Lupus alpha eine attraktive Renditeerwartung von 6 %*. Grundlage für diese erwartete Rendite sind die Zinserträge eines Basisportfolios, das aus kurzlaufenden Anleihen höchster Bonität besteht. Hinzu kommt die Rendite aus der vereinnahmten Risikoprämie Volatilität im langjährigen Mittel.

Lupus alpha Volatility Risk-Premium C: Wertentwicklung seit Auflage

Quelle: Bloomberg, eigenen Berechnungen. Betrachtungszeitraum 30.12.2005 – 31.01.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Wertentwicklung.

Lupus alpha Volatility Risk-Premium: 100 % Volatilität, für optimale Diversifikation

Die Grundidee des Lupus alpha Volatility Risk-Premium seit 2015: Die Risikoprämie für die Übernahme von Volatilitätsrisiken soll vereinnahmt werden. Der Fonds setzt dabei als einer von wenigen auf 100 % Volatilität pur. Aktienrisiken gehören nach unserer Überzeugung nicht in eine Volatilitätsstrategie. Denn den entscheidenden Vorteil einer effektiven Diversifikation gegenüber Aktien und Anleihen können Volatilitäts-Strategien nur dann ausspielen, wenn sie die Prämie für das Volatilitätsrisiko in Reinform vereinnahmen.

Lupus alpha Volatility Risk-Premium: 100 % Innovation, für verstetigte Renditen

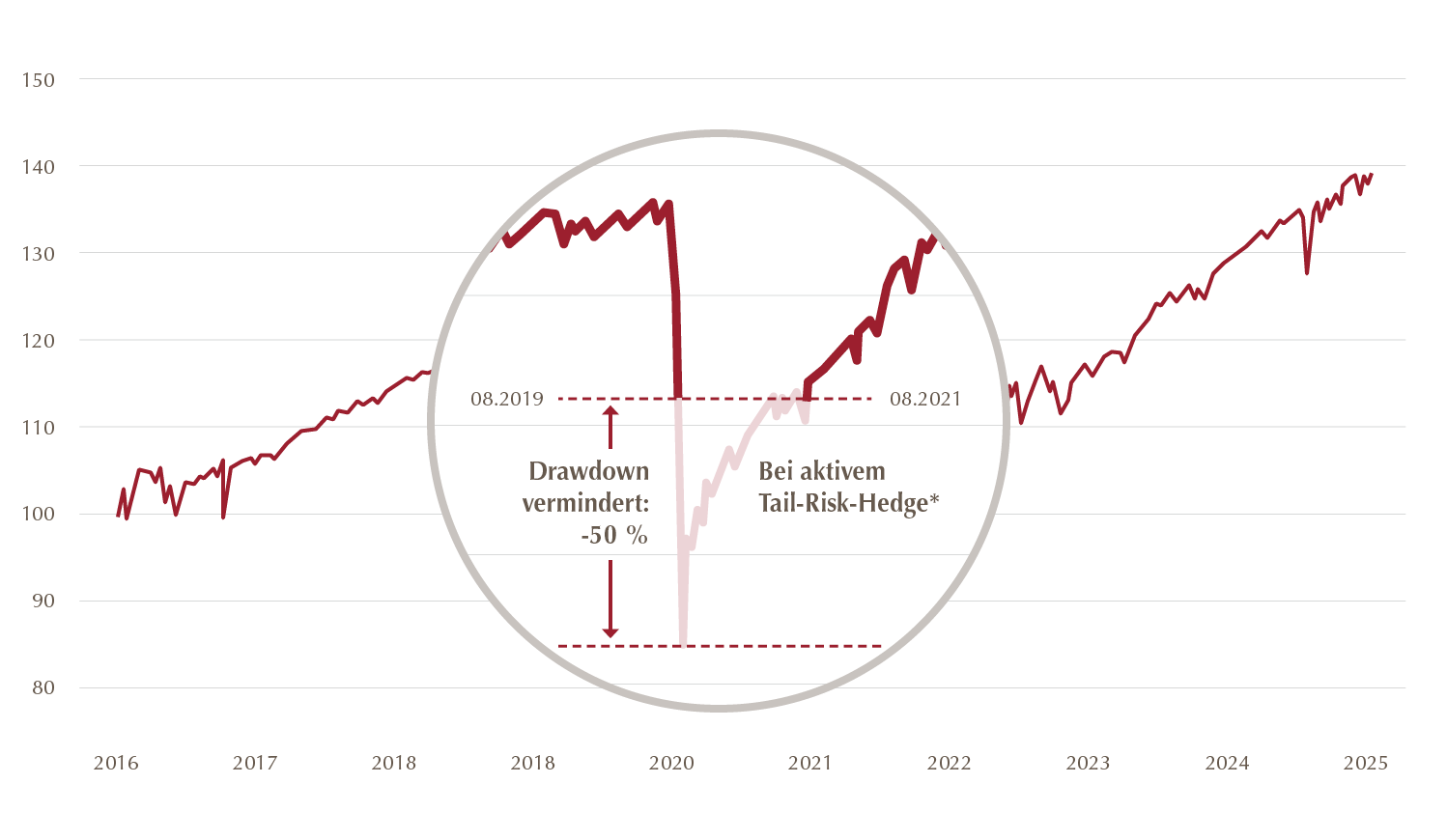

Das Derivative Solutions Team von Lupus alpha mit Jahrzehnten Volatilitätserfahrung arbeitet kontinuierlich an der Weiterentwicklung der Anlagestrategie. Im September 2023 wurde ein Tail-Risk-Hegde eingeführt. Drawdowns bei plötzlich auftretenden Marktereignissen können so reduziert und langfristig noch bessere Renditen erzielt werden. Das Team nutzt hier seine langjährige Erfahrung in der Konstruktion von Risiko-Overlays (Mehr? hier). Im Backtesting stellt dieser Hedge unter Beweis: Die Drawdowns in kritischen Phasen wie etwas im Coronajahr 2020 wären um bis zu 50% reduziert worden

Die Wirkung Tail-Risk-Hedge bei Draw-Downs

*Schematische Darstellung eines Tail-Hedge. Diese Darstellung beruht auf Erkenntnissen aus der Vergangenheit und ist kein exakter Indikator für die Zukunft. Darstellung des Lupus alpha Volatility Risk-Premium C vom 31.12.2019 bis 31.12.2024. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Wertentwicklungen.

Sinnvolle Ergänzung der strategischen Asset Allocation: mit 6% Renditeerwartung für 2025*

Wir sind überzeugt: Investoren können die gewünschte Aktienexponierung ihres Portfolios ihren Zielen gemäß perfekt steuern. Die Strategie des Lupus alpha Volatility Risk-Premium ist daher so konzipiert, dass sie ausschließlich die Volatilitätsrisikoprämie ins Portfolio einbringt – ohne weitere Aktienrisiken. Auf diese Weise wird die Strategische Asset Allocation von Investoren nicht verwässert.

Der Fonds stellt die Risikoprämie Volatilität pur zur Verfügung – für eine effektive Diversifikation und eine klare Performance-Attribution. Das macht den Lupus alpha Volatility Risk Premium zur optimalen Portfolioergänzung – und das mit 6 % Renditeerwartung im laufenden Jahr*.

Die Pioniere von Lupus alpha: Ihre Adresse für Volatilitätsstrategien

Mit durchschnittlich mehr als 20 Jahre Derivateerfahrung arbeitet das Derivative Solutions Team von Lupus Alpha schon seit mehr als 17 Jahren kontinuierlich zusammen. Bereits seit 2007 werden Volatilitätsstrategien gemanagt und konsequent weiterentwickelt. Das macht die Pioniere von Lupus alpha zu einer der ersten Adressen für Volatilitätsstrategien in Deutschland und Europa.

Wirksame Diversifikation mit Volatilität – und sonst nichts? Für weitere Informationen oder persönliche Gespräche steht Ihnen unser erfahrenes Clients & Markets-Team jederzeit zur Verfügung: Tel. +49 69 365058-7000.

Fußnoten

[1] Lupus alpha Volatility Risk-Premium C. Stand: 31.01.2025. Quelle: Lupus alpha; Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsverütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt. Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Disclaimer

*Renditeerwartungen sind keine Renditeversprechen. Die Renditeerwartung für den Lupus alpha Volatility Risk-Premium C von 6 % für das Jahr 2025 beruht auf folgenden Annahmen: Performancebeiträge von 4,5 % für die Volatilitäts-Risikoprämie, 2,5 % Anleiheerträge aus dem Basisportfolio abzüglich Kosten von 1% (Stand 31.12.2024). Die tatsächliche Entwicklung kann höher oder niedriger ausfallen – je nach Marktentwicklung und dem Eintreffen der den Modellrechnungen zugrunde liegenden Annahmen. Daher kann die tatsächliche Entwicklung nicht gewährleistet, garantiert oder zugesichert werden.

Entwicklungen der Vergangenheit sind keine Garantie für künftige Ergebnisse. Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Informationen oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Die vollständigen Angaben zu den Fonds sowie deren Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. den wesentlichen Anlegerinformationen, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und die wesentlichen Anlegerinformationen, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter service@lupusalpha.de oder über unsere Homepage www.lupusalpha.de.