Investments jenseits klassischer Kapitalmarkt- und Bankprodukte erfreuen sich seit einigen Jahren wachsender Beliebtheit. Während in den vergangenen Jahrzehnten insbesondere das Wachstum des Private Equity-Marktes als Alternativanlage zu Aktien die Schlagzeilen bestimmte, ist aktuell kaum an einer Subklasse des Fixed Income-Marktes vorbeizukommen. Die Rede ist von Private Debt bzw. Private Credit. Das Anlagevolumen in diesem Segment konnte seit 2010 ein jährliches Wachstum von rund 14% verzeichnen. Zeit einen genaueren Blick auf diese Assetklasse sowie ihre Unterschiede zu anderen Fixed Income-Segmenten zu werfen.

Globales Anlagevolumen in Privatkredite (in Mio. $)

Quelle: Preqin Global Report: Real Estate; Fidelity International; Stand: November 2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Definition

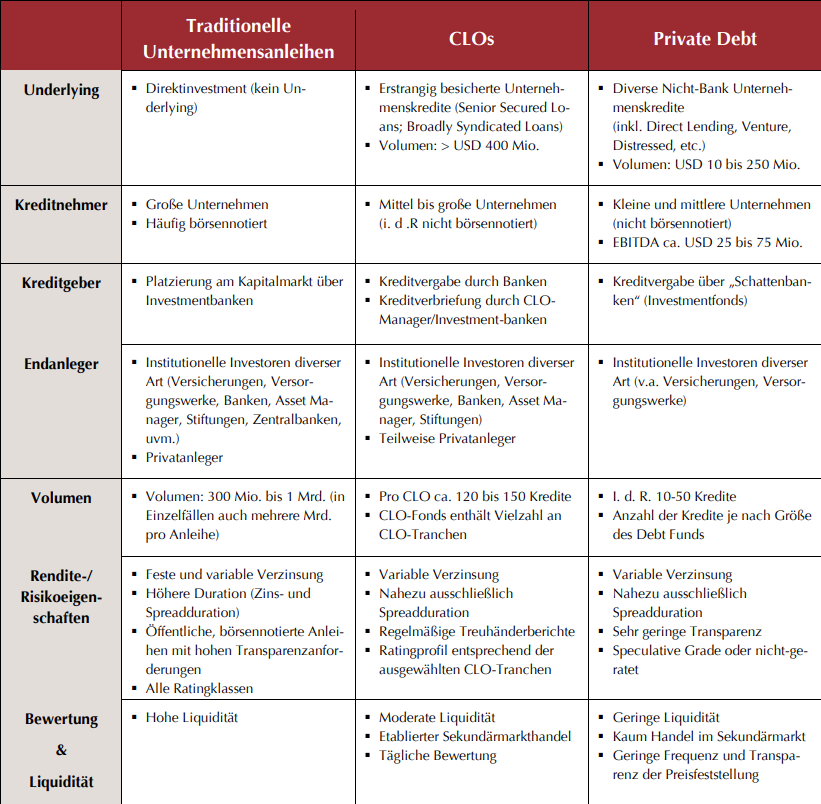

Zunächst sind die Begriffe Private Debt und Private Credit, welche synonym verwendet werden können, nicht trennscharf definiert. Stattdessen sind sie Überbegriffe für Unternehmenskredite an kleinere und mittlere Unternehmen, welche abseits des Kapital- und Bankenmarktes von sog. „Schattenbanken“ vergeben werden. In der Regel umfasst dies Kredite mit einem Volumen von USD 10-250 Mio., die von Investmentfonds oder anderen Nicht-Banken direkt an die Unternehmen vergeben werden. Die Spannweite verdeutlicht bereits die Heterogenität des Segments, wobei die Kreditnehmer meist zum sog. „Middle Market“ gehören. Dieser bezeichnet meist Firmen, welche über kein Rating verfügen und Jahresumsätze zwischen USD 100 Mio. und 1 Mrd. aufweisen.

Strukturelles Ertrags- und Risikoprofil

Über Private Debt-Fonds können sich (bislang vor allem institutionelle) Investoren an dieser Assetklasse beteiligen. Analog zu anderen Alternativen zum klassischen Anleihemarkt sind es auch hier vor allem die höheren erwarteten Renditen, aus denen heraus sich das Anlegerinteresse speist. Die erhöhten Renditeaufschläge beruhen dabei auf verschiedenen Eigenschaften:

1. Aufgrund des geringen Volumens pro Kredit gibt es keinen liquiden Handel für diese Papiere, weshalb Investoren – ähnlich zu anderen illiquideren Investments – auch hier eine Form der Liquiditätsprämie verlangen

2. Die Emittenten der Kredite unterliegen weitaus geringeren Transparenzpflichten. Während Anleiheemittenten entsprechende Anforderungen der Börsen erfüllen müssen und z. B. bei CLO regelmäßige Treuhänderberichte zu einer moderaten „Komplexitätsprämie“ führen, sind die höheren Renditen im Private Debt-Bereich u. a. auch als eine Art „Intransparenz-Prämie“ zu verstehen.

3. Das Kreditrisiko der Emittenten des sog. „Middle Markets“ entspricht in der Regel einem Rating von Single B. Die damit einhergehenden Ausfallrisiken, die sich insbesondere in Phasen eines wirtschaftlichen Abschwungs manifestieren können, erfordern selbstredend eine Kompensation in Form höherer Credit Spreads.

Ein weiterer Grund für viele institutionelle Investoren sich dem Segment Private Debt zu widmen, ist die vermeintlich geringe Korrelation zu traditionellen Assetklassen in ihrem Portfolio. Diese ist jedoch nur bei sehr oberflächlicher Betrachtung vorhanden: Sowohl fundamentale als auch technische Gründe sprechen eindeutig gegen eine tatsächliche, niedrige Korrelation. Erstens werden die Kredite dieses Segments deutlich seltener gehandelt, sodass Preisvolatilitäten allein deshalb kaum zustande kommen. Zweitens gibt es keine logische Begründung, warum sich die Kursentwicklung von Anleihen und Krediten großer Unternehmen von denen kleinerer Unternehmen mit geringerer Bonität unterscheiden sollten.

Fair Value Preisindex – Kredite und Anleihen

Quellen: Lincoln, Bank of America, Pitchbook. Daten basierend auf Lincoln European Senior Debt Index, ICE BofA Euro High Yield Index und European Leveraged Loan Index; Stand: 30.09.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

So zeigte beispielsweise der Lincoln European Senior Debt Index (ESDI) selbst in der Phase 2022/2023 – als die Eskalation in der Ukraine, hohe Inflation und massive Zinssteigerungen zu Kursverlusten bei Aktien und Anleihen von rund 20% führten – nahezu keine Reaktion. Die Abwesenheit einer Preis-reaktion in diesem Umfeld scheint allein der Tatsache geschuldet, dass die Kredite kaum gehandelt und die Bewertungen lediglich in größeren Abständen (monatlich/quartalsweise) und basierend auf Schätzmethoden vorgenommen werden. Bei diesen Krediten handelt es sich in der Regel um sog. „Level 3“-Assets, deren Bewertung nicht auf am Markt beobachtbaren, hochfrequentierten Preisen beruht. Auswertungen des Internationalen Währungsfonds zum Anstieg solcher Assets im gesamten Investmentspektrum führen diesen vor allem auf das Wachstum des Private Debt-Segments zurück.

Performance und aktueller Marktausblick

Die zuvor beschriebenen Risiken bzw. die damit verbundenen Renditeaufschläge haben dem Segment Private Debt seit Ende 2018 eine Performance von 8,8% p. a. beschert.1 Durchaus eine beachtliche Rendite für risikoreiche Investments in Fremdkapital, wenn man bedenkt, dass europäische High Yield-Anleihen im gleichen Zeitraum weniger als die Hälfte erzielten. Mit etwas liquidieren und etwas weniger risikoreichen BB/B-CLO-Tranchen ließen sich rund 6% vereinnahmen.

Seit der Zinswende ist eine solche Überrendite jedoch nicht mehr zu beobachten: Seit Mitte 2022 erzielte der ESDI bis September 2024 zwar eine kumulierte Rendite von 26%, allerdings war dies vor allem die Folge höherer Basiszinsen (EURIBOR) – die Spreadaufschläge waren deutlich geringer als in den Jahren zuvor. Mit deutlich liquideren High Yield-Anleihen ließ sich eine ähnliche Performance von 24% und mit BB/B-CLO-Tranchen sogar eine deutlich höhere Rendite von 36% erzielen. Für die erhöhten (Liquiditäts-)Risiken wurden Private Debt-Investoren also seither nicht entschädigt.

Für die weitere Performance wird es neben der Zinsentwicklung, die sich auf das Ertragsprofil aller Fixed Income-Bereiche auswirkt, vor allem auf die Entwicklung der Spreads ankommen. Dieser Spreadaufschlag zur Kompensation der spezifischen Risiken im Bereich Private Debt liegt aktuell jedoch unter seinem mehrjährigen Schnitt. Nach Daten von Lincoln International lag der Credit Spread solcher Kredite in Europa seit 2019 im Schnitt bei 768 Basispunkten (bps). Aktuell beträgt er nur rund 600 bps und der Renditeunterschied zu Leveraged Loans ist ebenfalls geschrumpft. Dies erstaunt vor dem Hintergrund der fundamentalen Unternehmensentwicklung und der makroökonomischen Lage.

Abnehmende Kreditqualität bei Private Debt im Zuge steigender Zinsen

Unternehmen mit schlechter Schuldentragfähigkeit definiert als solche mit einer Fixed Charge Coverage Ratio < 1. Quellen: St. Louis Fed, Lincoln International; Stand: 31.03.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Während Europa unter einer Wachstumsschwäche leidet und die geopolitischen Risiken unverändert vorhanden sind, hat sich auch die bilanzielle Lage der „Private Credit-Unternehmen“ deutlich verschlechtert. Wie die Grafik oben zeigt, ist dies vor allem auch auf die gestiegene Zinslast der Unternehmen zurückzuführen. Bislang hat dies nicht zu höheren Kreditausfällen geführt, doch sollten Investoren das Risiko ebensolcher vor dem Hintergrund womöglich weiterhin moderat erhöhter Zinsen, geringer Risikoaufschläge und schwacher wirtschaftlicher Dynamik nicht unterschätzen.

Aus unserer Sicht gibt es aktuell im Fixed Income-Segment sowohl unter strukturellen Gesichtspunkten als auch aufgrund taktischer Erwägungen wenige rationale Argumente sich den zusätzlichen Risiken dieser viel beworbenen Sub-Assetklasse auszusetzen.

Appendix

[1] Basierend auf Daten des Lincoln European Senior Debt Index seit 31.12.2018. Stand: 30.09.2024.

Es handelt sich hierbei um eine Werbemitteilung zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers / der Vertreter wieder und können ohne vorherige Ankündigung geändert werden.

Weder diese Werbemitteilung noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main