27.02.2025

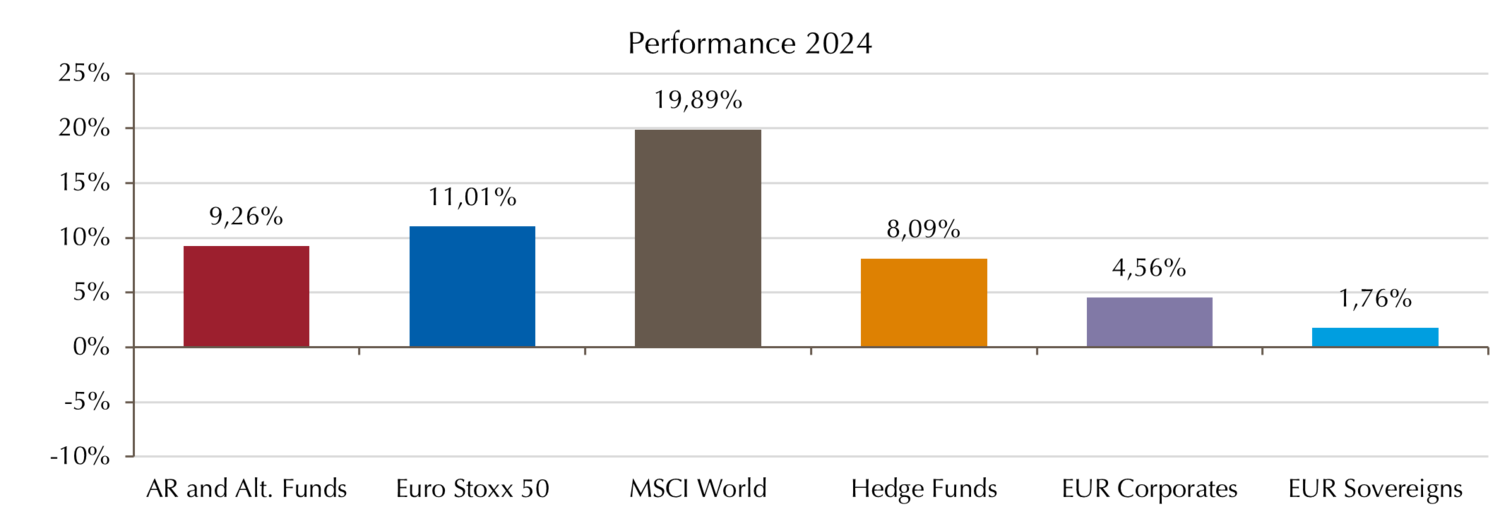

Liquid-Alternatives-Strategien 2024 mit 9,26% Jahresrendite. Bestes Ergebnis seit Studienbeginn

Das Jahr 2024 markiert einen außergewöhnlichen Erfolg für Liquid Alternatives in Deutschland. Mit einer Performance von 9,26% erreichte die Anlageklasse die beste Rendite seit Beginn der Studie im Jahr 2008 und positionierte sich damit nahe an europäischen Aktien (+11,01%) und deutlich vor EUR-Anleihen (Unternehmensanleihen: 4,56%). Die Hedgefonds-Strategien im UCITS-Mantel ließen auch unregulierte Hedgefonds (8,09%) hinter sich. Bemerkenswert ist dabei die breite Basis des Erfolgs: 88,5% aller Fonds erzielten eine positive Performance. Besonders überzeugend präsentierte sich die Anlageklasse in der Risikokontrolle – die maximalen Drawdowns blieben bei fast allen Strategien im einstelligen Bereich, wobei besonders Absolute Return Bond und Alternative Credit Focus mit sehr moderaten Drawdowns von -2,9% bzw. -2,7% bei gleichzeitig starker Performance überzeugten. Die Qualität des Risikomanagements spiegelt sich auch in der Sharpe Ratio wider: 62,4% aller Fonds erreichten eine positive Kennzahl, wobei ein Fünftel sogar eine Ratio von 1 oder mehr erzielte.

Eine deutliche Trendwende zeichnete sich bei den Mittelflüssen im zweiten Halbjahr 2024 ab. Nach Rekordabflüssen von 35,1 Mrd. Euro im Jahr 2023 reduzierten sich die Nettoabflüsse 2024 auf nur noch 4,29 Mrd. Euro. Während zum Halbjahr noch 6,37 Mrd. Euro abflossen, zeigte sich das zweite Halbjahr erstmals wieder positiv. Sieben von 14 Strategien verzeichneten positive Nettomittelflüsse, angeführt von Absolute Return Bond mit Zuflüssen von 4,7 Mrd. Euro, was zu einem Anstieg des Marktanteils um 5 Prozentpunkte auf 21% führte. Alternative Fixed-Income-Strategien bilden mit 30% weiterhin die größte Gruppe im Markt.

Das Anlageverhalten von institutionellen und Retail-Investoren zeigte 2024 auffällige Unterschiede. Institutionelle Anleger, die erstmals mehr als 50% des Marktvolumens ausmachen, bevorzugen krisenresistente Anlagestrategien mit geringeren Drawdowns, insbesondere alternative Fixed-Income-Strategien und Equity Market Neutral. Für sie steht der diversifizierende Beitrag im Portfolio im Vordergrund. Retail-Anleger hingegen zeigen eine höhere Risikobereitschaft und setzen verstärkt auf Strategien mit mehr Aktienrisiko, insbesondere Equity Leveraged.

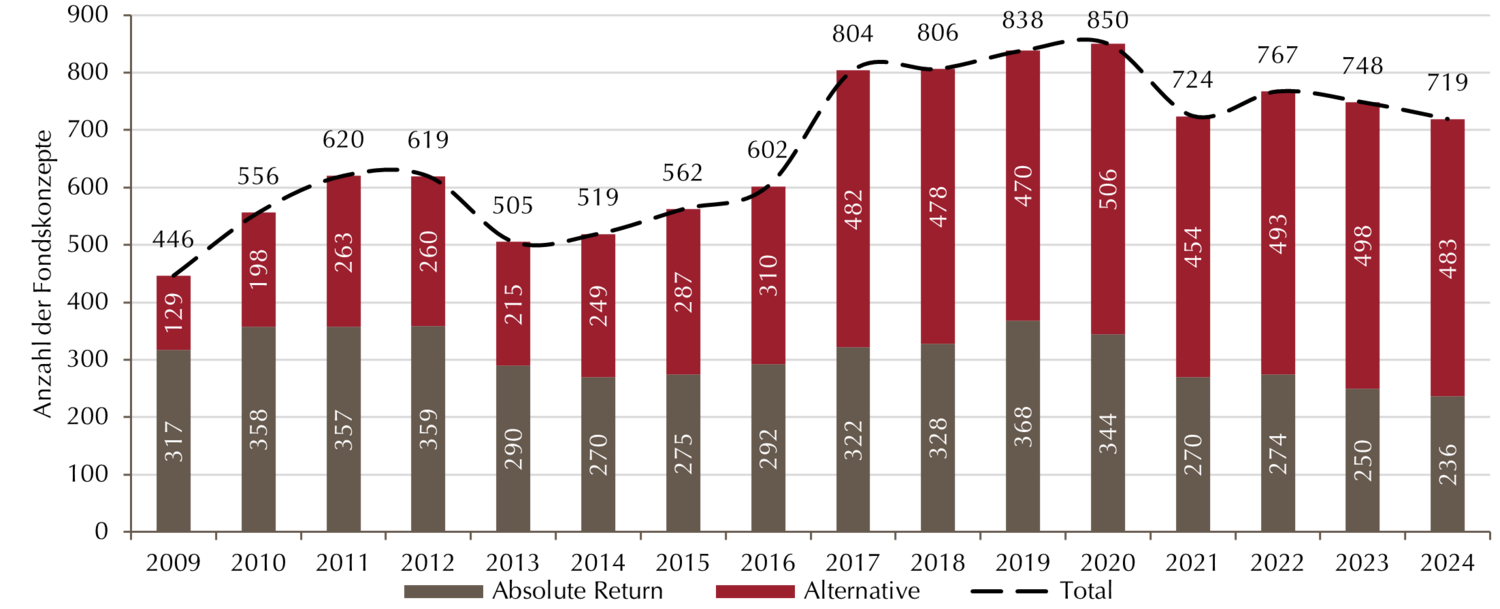

Zahl der Fonds geht leicht zurück

Das Jahr 2024 zeigt eine moderate Konsolidierung im Markt für Liquid Alternatives. Die Zahl der Fonds ging im Vergleich zum Vorjahr von 748 auf 719 Fonds zurück (-3,9%). Diese Entwicklung betraf sowohl Absolute-Return- (-5,6%) als auch Alternatives-Konzepte (-3,0%). Bemerkenswert ist jedoch die positive Dynamik innerhalb des Jahres: Die Zahl der Fonds sank zunächst auf 708 zur Jahresmitte. Im zweiten Halbjahr kamen wieder elf Fonds hinzu. Das absolute Niveau entspricht damit in etwa dem Nach-Corona-Jahr 2021. Das Verhältnis zwei Drittel Alternatives zu einem Drittel Absolute Return bleibt nahezu unverändert.

Anzahl der Fonds rückläufig

×

![]()

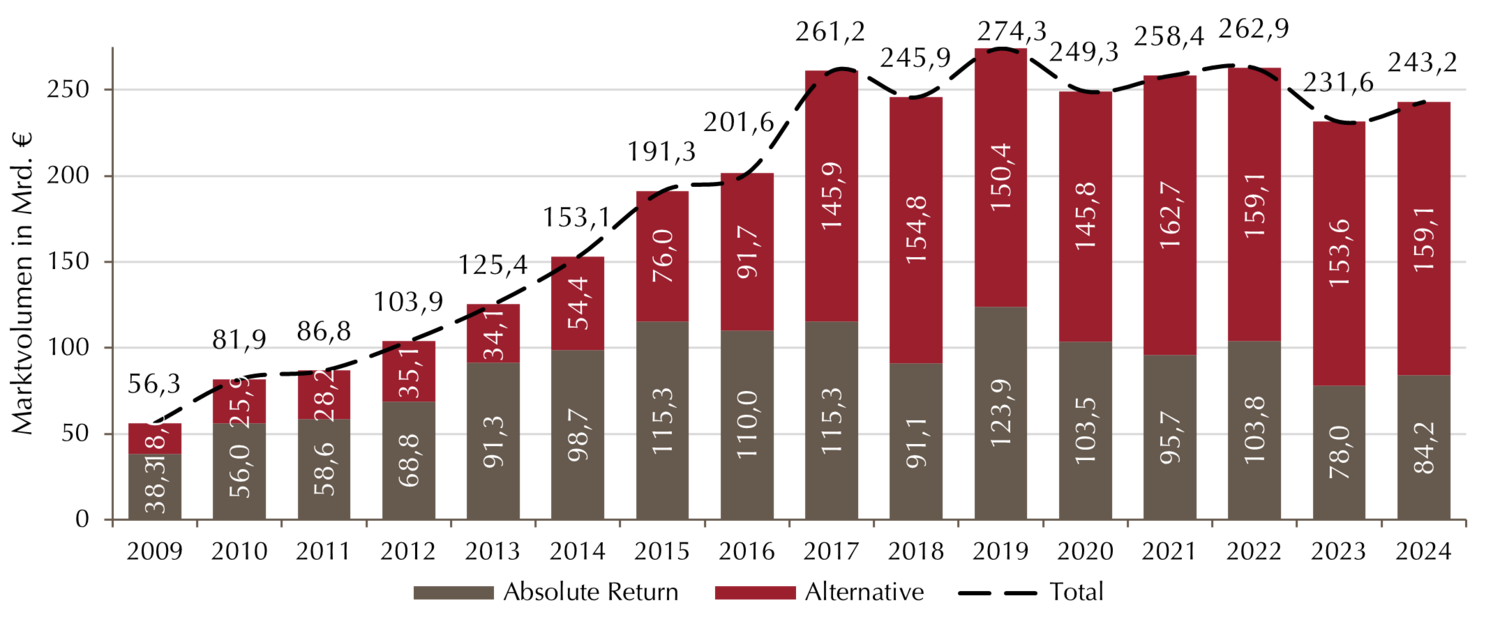

Erholung des Marktvolumens

Das Marktvolumen entwickelte sich trotz leicht negativer Nettomittelflüsse (-4,29 Mrd. Euro) positiv. Im Vergleich zum Vorjahr stieg es um 11,6 Mrd. Euro (+5,0%) auf 243,2 Mrd. Euro. Der Zuwachs des Volumens basiert damit hauptsächlich auf der starken Performance der Fonds (Seite 7). Insbesondere Absolute-Return-Fonds konnten ihr Volumen deutlich steigern (+7,8% / +6,1 Mrd. Euro), während Alternatives ein Plus von 3,6% (+5,5 Mrd. Euro) verzeichneten.

Das Marktvolumen zieht wieder an 317358 357 359

×

![]()

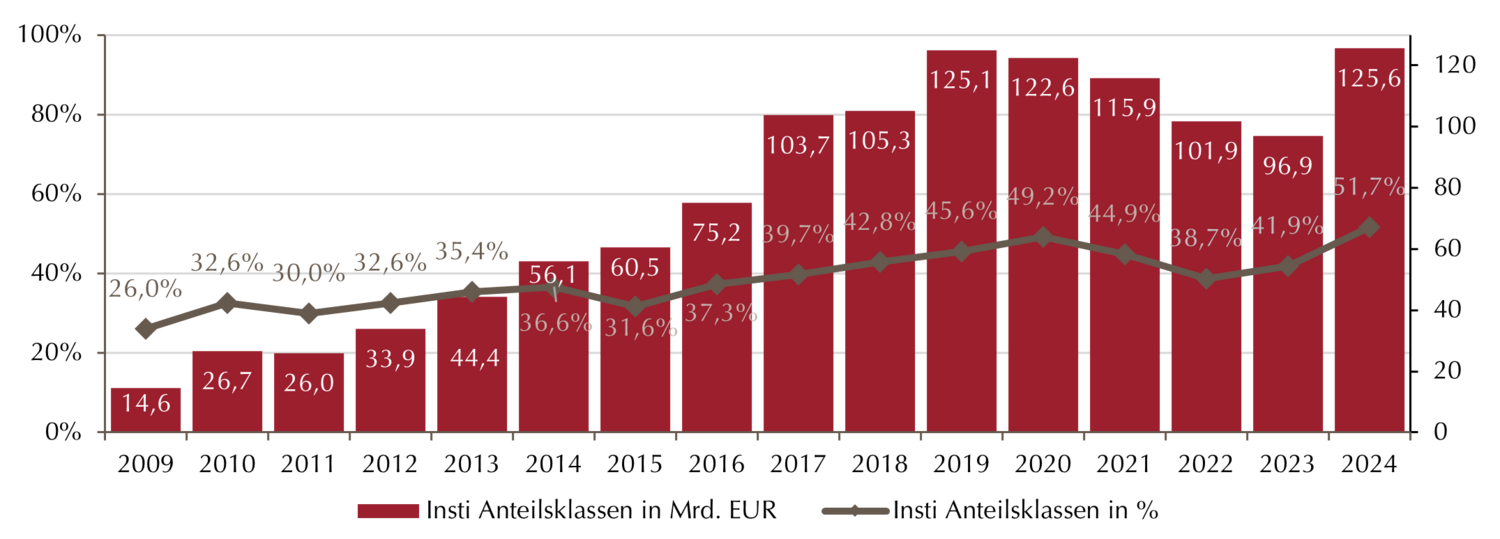

Institutionelle Anteilsklassen dominieren erstmals das Segment

Die institutionellen Volumina in der Anlageklasse haben einen neuen Höchststand nach 2019 erreicht. Gegenüber 2023 stieg ihr Volumen um 28,7 Mrd. Euro auf 125,6 Mrd. Euro (+29,6%).* Beide Teilsegmente profitierten von dieser Entwicklung: Das Absolute-Return-Volumen verzeichnete einen kräftigen Anstieg um 30,8 Mrd. Euro auf 44,6 Mrd. Euro (44,9%), während Alternative Konzepte von 66,2 Mrd. Euro auf 81,1 Mrd. Euro ebenfalls deutlich zulegten (22,5%). Mit einem Anteil von 51,7% an der Assetklasse vereinen die institutionellen Anteilsklassen erstmals mehr als die Hälfte des Marktvolumens auf sich.

Diese Entwicklung deutet darauf hin, dass institutionelle Investoren wieder verstärkt Vertrauen in die Anlageklasse fassen. Sie nutzen die Gelegenheit, ihre strategische Asset Allocation neben klassischen Long-only-Investments in Aktien und Renten durch alternative Investmentansätze zu erweitern und zu diversifizieren. Angesichts der teilweise sehr hohen Bewertungen globaler Aktien und der von vielen Experten erwarteten erhöhten Krisenwahrscheinlichkeit haben Investoren stärker in alternative Anlagesegmente mit höherer Downside-Absicherung umgeschichtet.

*Aus institutionellen Anteilsklassen flossen netto gut 2 Mrd. Euro ab. Der Anstieg des Volumens ergibt sich aus der guten Marktperformance sowie Neuklassifizierungen im Universum durch den Datenlieferanten LSEG Lipper

Institutionelles Volumen wächst auf Rekordstand

×

![]()

Große Fonds dominieren unverändert den Markt

Gegenüber den vorangegangenen Analysen hat sich das Bild wenig geändert. Die Top 5% der Fonds verwalten knapp doppelt so viel Kapital wie die Bottom 80%. Damit wird der Markt unverändert von wenigen großen Anbietern dominiert. Noch deutlicher wird diese Tendenz bei Teilung des Marktes zwischen oberer und unterer Hälfte: Die obere Hälfte der Fonds vereint 94,6% der Mittel im Segment auf sich, während die untere Hälfte der Fonds gerade einmal knapp 5% der gesamten Assets verwaltet.

Auf die größten 5% der Fonds entfallen 45% des gesamten Marktvolumens

×

![]()

Der Blick auf die Größe der einzelnen Fonds rundet das Bild ab: 93,1% aller Fonds verwalten weniger als 1 Mrd. Euro und 83,7% sogar weniger als 500 Mio. Euro. Am anderen Ende des Spektrums steht eine kleine Gruppe von Fonds mit einem verwalteten Vermögen von mehr als 4 Mrd. Euro. Besonders bemerkenswert ist die Konzentration bei den größten Anbietern: So verfügen die Top 5% der Fonds ausnahmslos über ein Fondsvolumen von mehr als 1 Mrd. Euro.

Marktanteile: Absolute Return Bond übernimmt die Führungsposition

2024 kam es zu einer bedeutenden Verschiebung bei der Marktverteilung zwischen den Strategien: Absolute Return Bond übernahm mit einem Marktanteil von 21,4% (Vorjahr: 16,1%) die Führungsposition von Alternative Multi Strategies. Diese kam auf einen Anteil von 19,0% und konnte damit ihr Vorjahresniveau (18,9%) nahezu halten. Die übrigen Segmente zeigten sich im Vergleich zum ersten Halbjahr und zum Vorjahr weitgehend stabil. Bemerkenswert bleibt die anhaltend starke Position der alternativen Fixed-Income-Strategien: Zusammen erreichen Absolute Return Bond und Alternative Credit Focus einen Marktanteil von rund 30%

Die drei größten Strategien stehen für mehr als die Hälfte der Assets in der Anlageklasse

×

![]()

Jeder dritte Fonds länger als zehn Jahre am Markt

Die Altersstruktur des Fondsuniversums zeigt eine hohe Kontinuität: Je ein Drittel der Fonds ist jünger als 5 Jahre, zwischen 5 und 10 Jahre alt sowie älter als 10 Jahre. Dies spricht für ein Fondsuniversum mit einer gesunden Marktstruktur, die sich nicht nur aus neu aufgelegten Fonds speist

Liquid Alternatives punkten mit starker Performance

Liquid Alternatives erreichten 2024 mit einer Performance von 9,26% einen historischen Meilenstein: Es war die beste Rendite seit Beginn der Studie im Jahr 2008 und übertraf damit deutlich den bisherigen Höchststand von 6,71% aus dem Jahr 2021. Bemerkenswert ist die breite Basis des Erfolgs: 88,5% aller Fonds erzielten 2024 eine positive Performance. Mit dieser Leistung positionierten sich Liquid Alternatives nahe an europäischen Aktien und deutlich vor EUR-Anleihen, die angesichts unsicherer Notenbankpolitik und ungewisser Inflationsentwicklung verhaltener tendierten. Auch unregulierte Hedgefonds blieben hinter ihren UCITS-regulierten Pendants zurück. Lediglich globale Aktien übertrafen diese Entwicklung deutlich, getrieben durch die starke US-Performance (S&P 500 mit 25,02%) und insbesondere die Magnificent 7.

Kampfansage an Aktien: Liquid Alternatives 2024

×

![]()

Stärkste Jahresperformance seit bisherigem Höchststand 2021

×

![]()

Ihre bislang beste Jahresperformance erreichten Liquide Alternative Strategien im Jahr 2021. Doch auch in den vermeintlich schwachen Kapitalmarktjahren hat die Anlageklasse überzeugt. So lagen die Liquid Alternatives im Jahr 2022 mit einer durchschnittlichen Performance von -1,49% zwar leicht in der Verlustzone, lieferten aber eine weit bessere Performance als Aktien, Renten und unregulierte Hedgefonds. Das Jahr war geprägt vom rasanten Zinsanstieg sowie aufkommenden Rezessionsängsten, und sogar Investoren von Euro-Staatsanleihen mussten -18,44% Verluste hinnehmen. Liquid Alternatives waren in diesem von Extremen geprägten Umfeld mit ihrer häufig sehr flexiblen Ausrichtung weniger abhängig von der Marktrichtung und konnten sich dem allgemeinen stark negativen Trend erfolgreich entziehen.

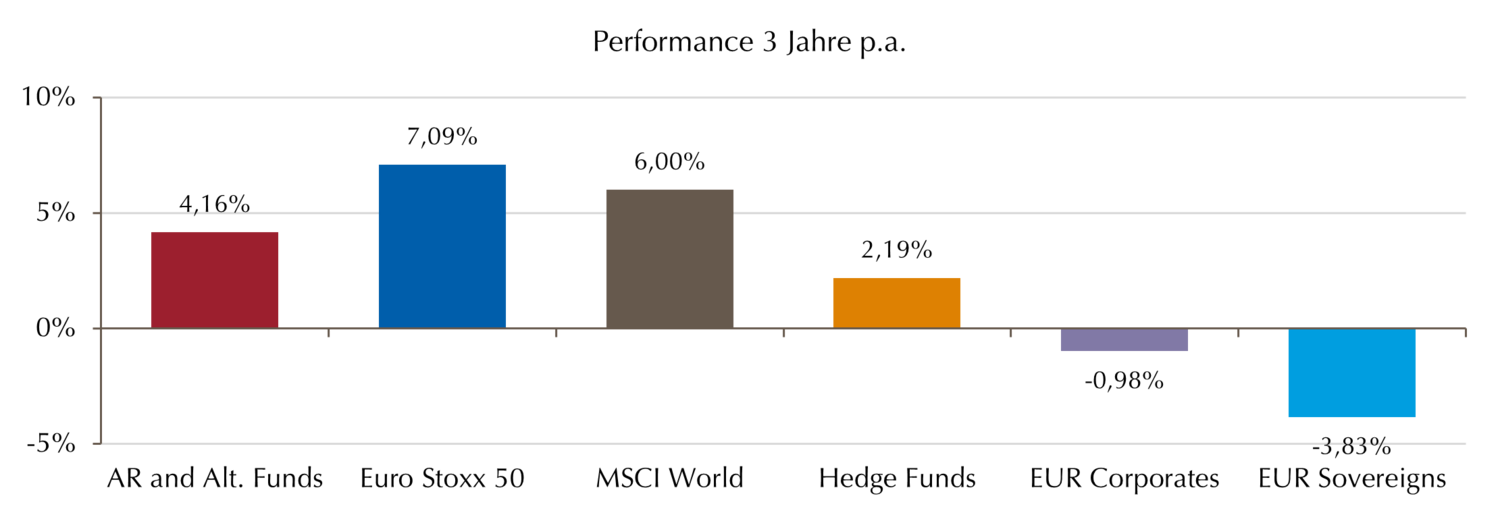

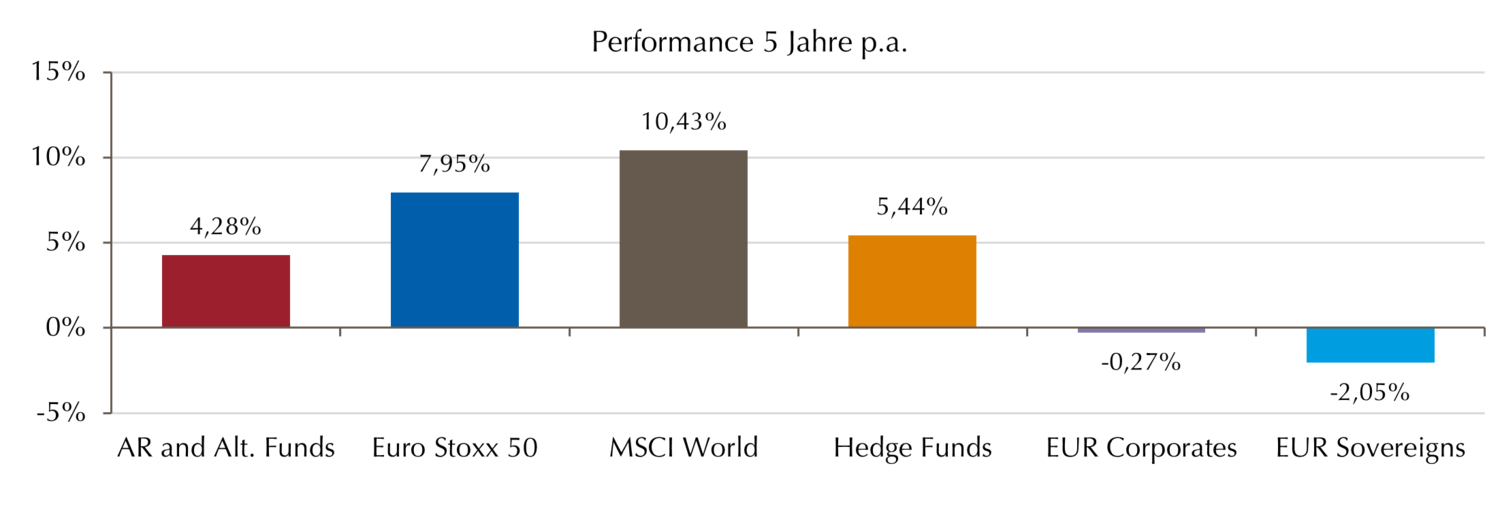

Langfristige Performance noch immer vor Anleihen

Auch über drei und fünf Jahre unterstreicht die Assetklasse ihre diversifizierenden Eigenschaften, während Anleihen nach wie vor unter den Kursverlusten der Vorjahre leiden.

Liquid Alternatives mit solider langfristiger Rendite

×

![]()

×

![]()

Langfristig deutlich geringere Rücksetzer als bei Aktien und Renten

Die Betrachtung der Maximalverluste über fünf Jahre unterstreicht die Stabilität der Liquid Alternatives. Mit Ausnahme der beiden gehebelten weisen alle Strategien deutlich geringere Maximalverluste auf als ein breit diversifiziertes Aktienuniversum. Dies wurde besonders während des Corona-Schocks am 23. März 2020 deutlich, als der MSCI World einen Maximalverlust von 33,32% erlitt. Die Liquid Alternatives Strategien konnten diese Rückschläge erheblich begrenzen, wobei Alternative Equity Market Neutral mit einem maximalen Verlust von nur 13,6% 2020 am stabilsten durch die Krise kam.

Auch im Vergleich zu Euro-Anleihen zeigen sich die Liquid Alternatives wettbewerbsfähig: Neun der 14 Kategorien erzielten über fünf Jahre geringere Maximalverluste als der Anleihenmarkt, drei weitere Kategorien lagen nur knapp darüber. Eine Ausnahme bilden wiederum die Leveraged-Strategien, deren Risikoprofil sich deutlich von den anderen Strategien abhebt: Ihre maximalen Drawdowns übersteigen die von globalen Aktien um fast das Doppelte. Dies kann die Nerven der Anleger phasenweise stark strapazieren, wird jedoch mit der Aussicht auf höhere langfristige Renditen kompensiert.

Deutlich geringere Maximalverluste als im MSCI World

×

![]()

Langfristvergleich: Trotz hoher Maximalverluste gute Chance auf Rendite

Die folgende Grafik zeigt eine detaillierte Analyse der Fünf-Jahres-Performance in Relation zu den maximalen Verlusten. Jeder Datenpunkt repräsentiert einen mindestens fünf Jahre alten Fonds. Auffällig ist die erfolgreiche Risikokontrolle der Fonds: Etwa zwei Drittel (64,2%) konnten ihre maximalen Drawdowns über den Fünf-Jahres-Zeitraum auf unter 20% begrenzen. Mit steigender Risikotoleranz der Fonds, die in den Spalten II bis V dargestellt wird, nehmen auch die Ausschläge in beide Richtungen zu. So fallen etwa 27,3% der Fonds in den Bereich mit Verlusten zwischen 20% und 40% – eine Größenordnung, die Anleger auch vom MSCI World kennen (33,32%).

Kritischer stellt sich die Situation bei den knapp 10% Fonds in den Spalten III, IV und V dar, die aufgrund eines mangelhaften Risikomanagements Verluste von über 40% hinnehmen mussten. Die Folgen solch hoher Drawdowns sind gravierend: Während die eine Hälfte dieser Fonds trotz der massiven Rückschläge noch eine positive Fünf-Jahres-Rendite erzielen konnte, gelang der anderen Hälfte keine Erholung mehr, was zu deutlich negativen Renditen führte. Insgesamt überwiegt das positive Bild: 86,3% aller Fonds mit mindestens fünfjähriger Historie weisen eine positive Performance auf.

Maximum Drawdown und Performance einzelner Fonds

×

![]()

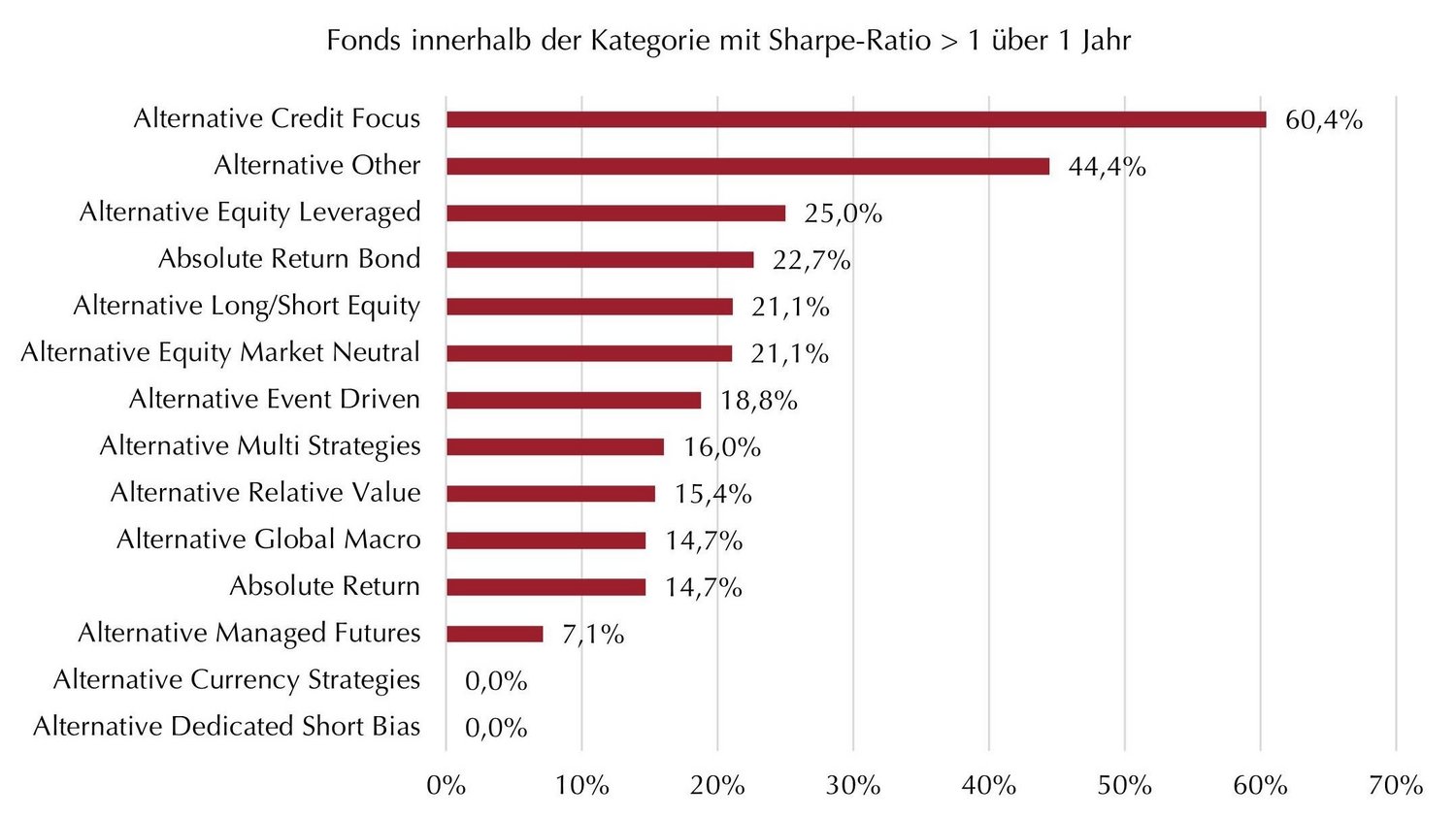

Sharpe Ratio: Alternative Credit Focus weit vorne

In dem insgesamt starken Jahr 2024 erreichten 62,4% aller Fonds eine positive Sharpe Ratio, wobei sogar ein Fünftel der Fonds eine Sharpe Ratio von 1 oder mehr erzielte. Auffällig ist die starke Konzentration hoher Sharpe Ratios in bestimmten Kategorien: Bei Alternative Credit Focus wiesen 60,4% aller Fonds eine Sharpe Ratio über 1 auf – ein deutlicher Beleg für das hervorragende Rendite-Risiko-Verhältnis dieser Strategien. Dies spiegelt sich auch in der Spitzengruppe wider: Unter den 20 Fonds mit der besten Sharpe Ratio dominieren Alternative Credit Focus mit 11 Fonds und Absolute Return Bond mit 5 Fonds, die ihre hohen Werte vor allem der Kombination aus sehr niedriger Volatilität und vergleichsweise hohen Renditen verdanken.

Alternative Credit Focus liefert die besten Sharpe Ratios

×

![]()

Disclaimer: Es handelt sich hierbei um eine Studie zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer/Studien abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Studie wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung der Gesellschaft wieder und können ohne vorherige Ankündigung geändert werden.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

Weitere Informationen