27.08.2024

Liquid Alternatives im 1. Halbjahr: Investoren zieht es in spezialisierte Fixed-Income-Strategien

Der sich zuletzt verstärkende Rückzug aus Absolute-Return- und Liquid-Alternatives-Fonds hat sich spürbar abgeschwächt: Erreichten die Nettoabflüsse 2023 im Zuge der Zinswende noch 35,1 Mrd. Euro, fielen sie zur Jahresmitte mit nur 6,37 Mrd. Euro moderat aus, bei monatlich rückläufiger Tendenz. Mit den größten Nettomittelzuflüssen (2,2 Mrd. Euro) standen im ersten Halbjahr Fixed-Income-Strategien im Fokus der Anleger.

Insgesamt verringerte sich das Volumen der Anlageklasse um 3,1% auf 224,4 Mrd. Euro. Mit einer Performance von 4,71% im Fondsdurchschnitt übertrafen Liquide Alternative Strategien unregulierte Hedgefonds (4,08%). Auch von Euro-Unternehmens- (0,44%) und Euro-Staatsanleihen (-2,13%) setzten Liquid Alternatives sich deutlich ab. Diese litten unter der enttäuschten Erwartung auf mehrere Zinssenkungen.

Über alle Strategien hinweg hatten die untersuchten Fonds ihre Risiken im ersten Halbjahr gut unter Kontrolle: Der durchschnittliche Maximalverlust betrug 3,6%. Auch die längere Frist bestätigt, dass den Investoren dieser Anlageklasse bei sorgfältiger Due Diligence allzu schmerzhafte Drawdowns erspart bleiben: Über fünf Jahre konnten knapp drei Viertel aller Fonds ihre Maximalverluste auf weniger als 20% begrenzen.

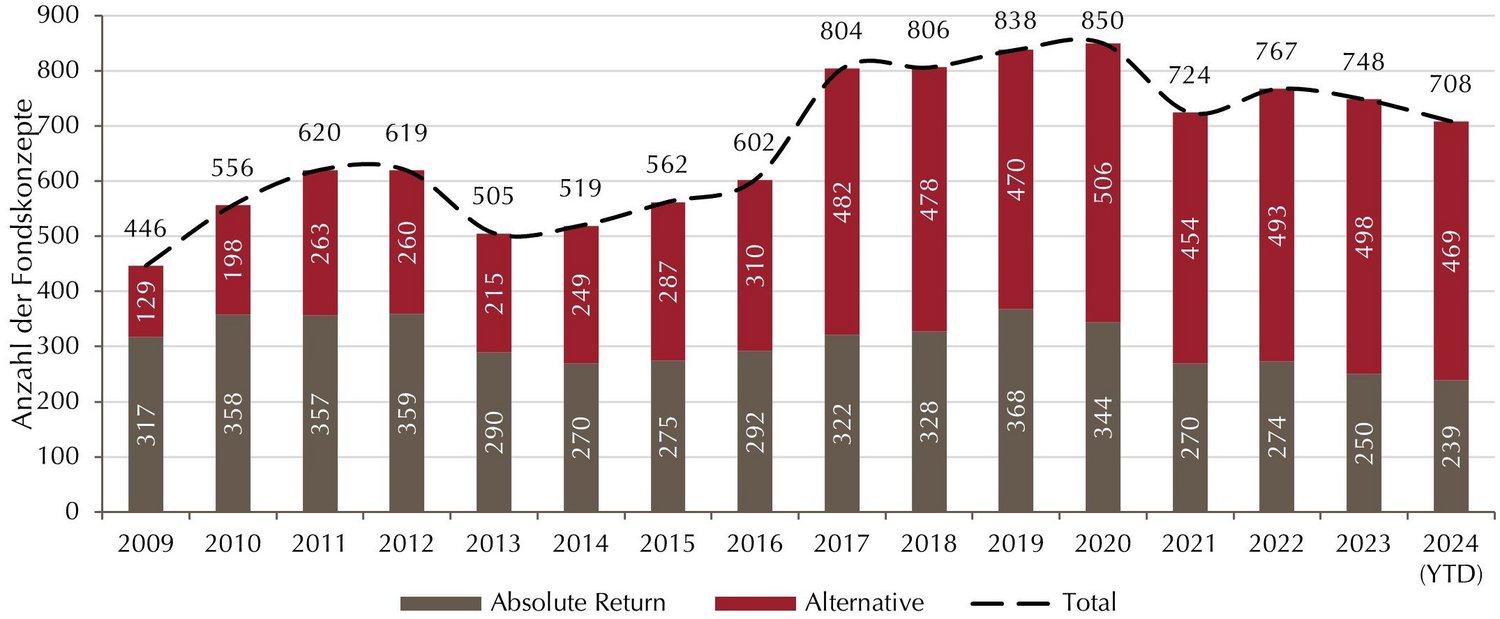

Zahl der Fonds geht leicht zurück

Die Zahl der im untersuchten Segment zusammengefassten Fonds ist verglichen mit Ende 2023 um 40 auf 708 zurückgegangen (-5,4%). Dieser Rückgang zeigt sich sowohl bei den Absolute-Return-Konzepten (-4,4%) als auch bei den Alternatives-Konzepten (-5,8%). Das Verhältnis zwei Drittel Alternatives zu einem Drittel Absolute Return bleibt unverändert.

Anzahl der Fonds rückläufig

×

![]()

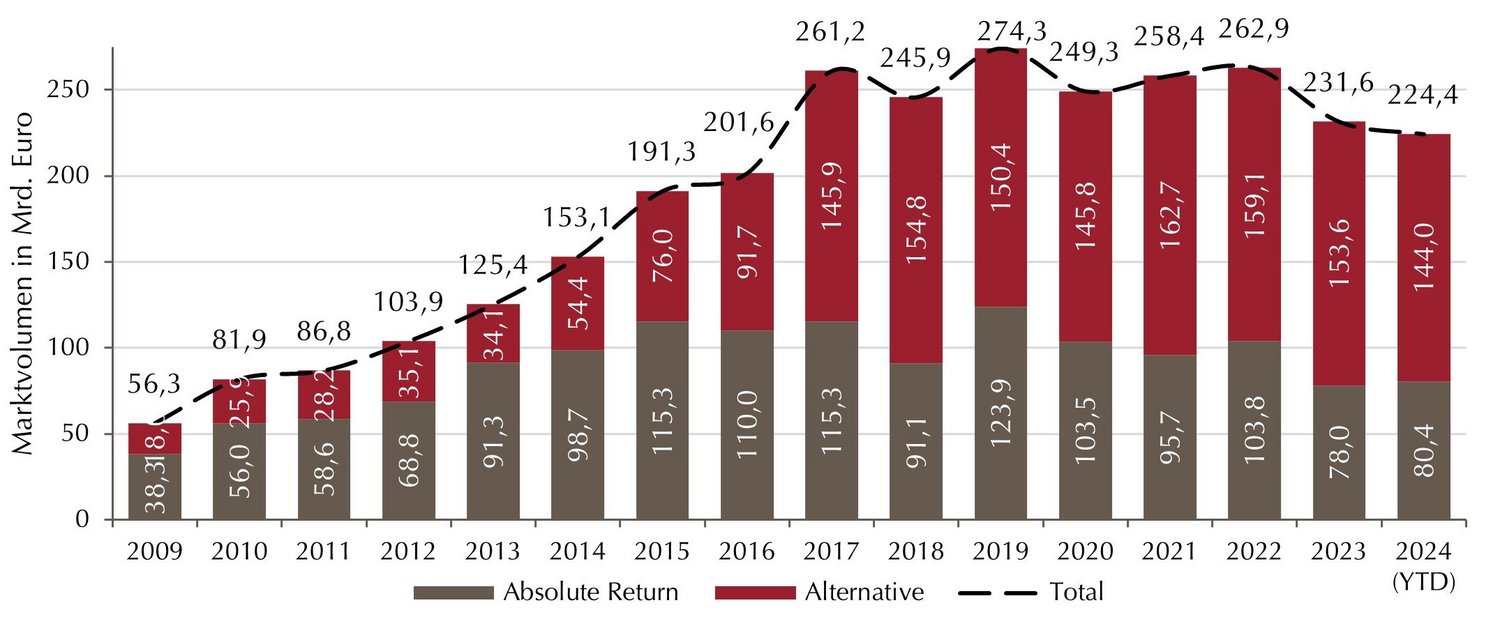

Rückgang des Marktvolumens flacht ab

Das Marktvolumen von Liquid Alternatives war im ersten Halbjahr 2024 rückläufig: In Summe verwalteten die Fonds 224,4 Mrd. Euro und damit rund 7,2 Mrd. Euro* (3,1%) weniger als zum

Vorjahresultimo. Seit dem Volumenhöhepunkt im Jahr 2019 haben die Liquiden Alternativen Strategien damit rund 20% ihrer Mittel verloren. Die Wachstumsphase der Anlageklasse von 2009 bis 2019 war vor allem durch das Niedrigzinsumfeld geprägt, in dem Anleger nach alternativen Renditequellen suchten. Danach stagnierten die Volumina und wurden mit der Zinswende sogar rückläufig. Allein die beiden Fixed-Income-Strategien verzeichneten im ersten Halbjahr wieder nennenswerte Nettozuflüsse

(Tab., S. 4 und Grafik, S. 5).

*Aus der Assetklasse flossen 6,4 Mrd. Euro (S. 4). Die Performance war mit 4,72% positiv (S.7). Der dennoch größere Rückgang des Marktvolumens ergibt sich aus Fondszugängen und -abgängen im Universum.

Marktvolumen sinkt weiter

×

![]()

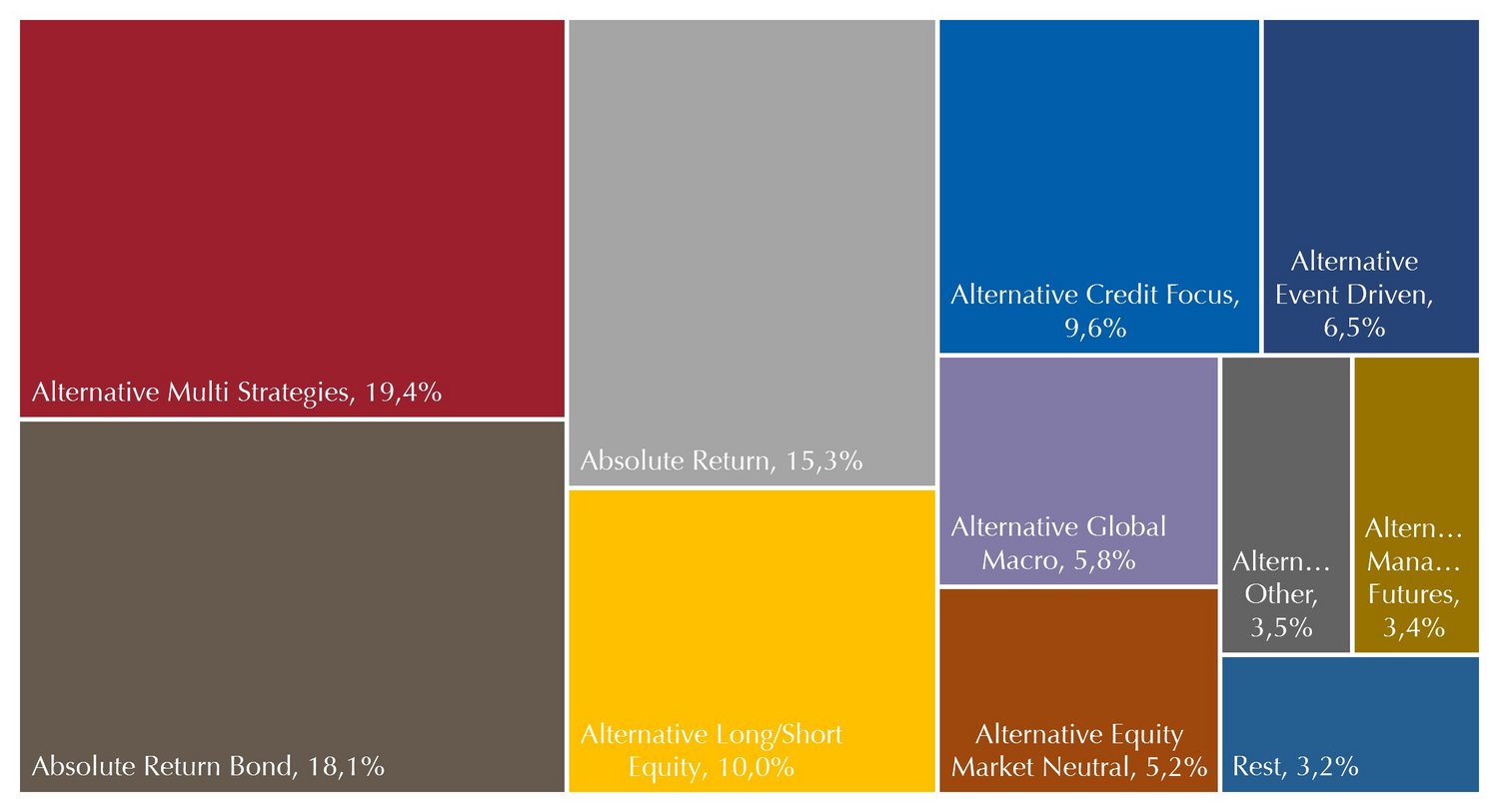

Fixed-Income-Strategien halten ihren Marktanteil

Die fünf größten Strategien vereinen rund drei Viertel des gesamten Marktvolumens der Liquiden Alternativen Strategien auf sich, die beiden Fixed-Income-Strategien Absolute Return Bond und Alternative Credit Focus nehmen knapp 30% des Gesamtmarktes ein. Alternative Multi Strategies hat ihren Vorsprung trotz größerer Abflüsse (S. 4) gegenüber Ende 2023 (18,9%) noch etwas ausgebaut und ist mit 19,4% weiterhin die größte Einzelstrategie.

Die drei größten Strategien sind für die Hälfte der Assets verantwortlich

×

![]()

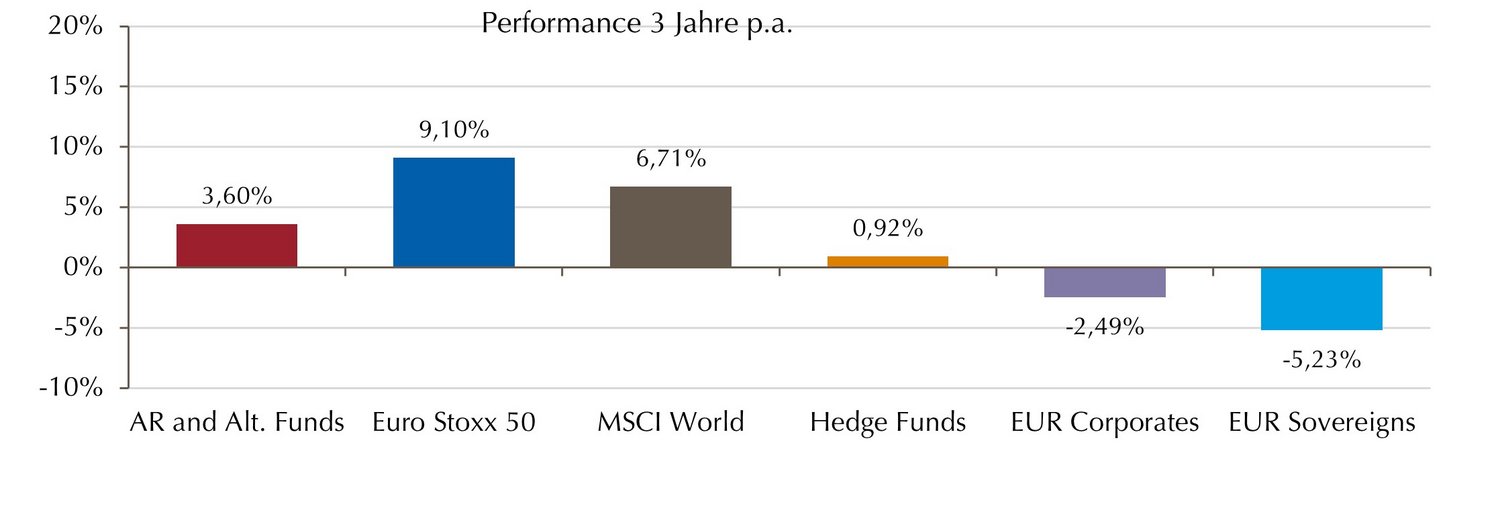

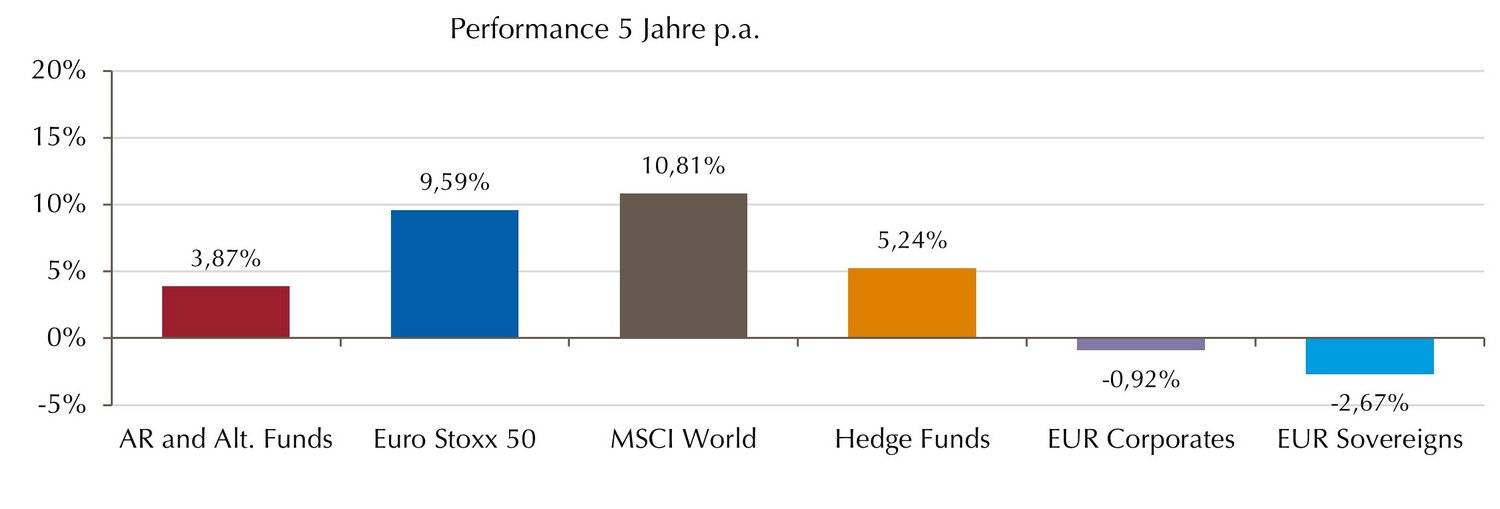

Liquid Alternatives behaupten ihren Platz zwischen Aktien und Anleihen

Auch langfristig bestätigen Liquide Alternative Strategien ihren Platz zwischen Aktien und Anleihen. Damit unterstreichen sie ihre Eignung als diversifizierendes Element im Portfolio. Während Anleihen vielfach noch immer nicht ihre teils zweistelligen Verluste aus dem Zinswendejahr 2022 aufgeholt haben und ihnen 2024 nochmals ein Verlustjahr droht, konnten Liquide Alternative Strategien zeigen, dass sie auch in einem schwierigen Marktumfeld bestehen können.

Liquid Alternatives mit solider langfristiger Rendite

×

![]()

×

![]()

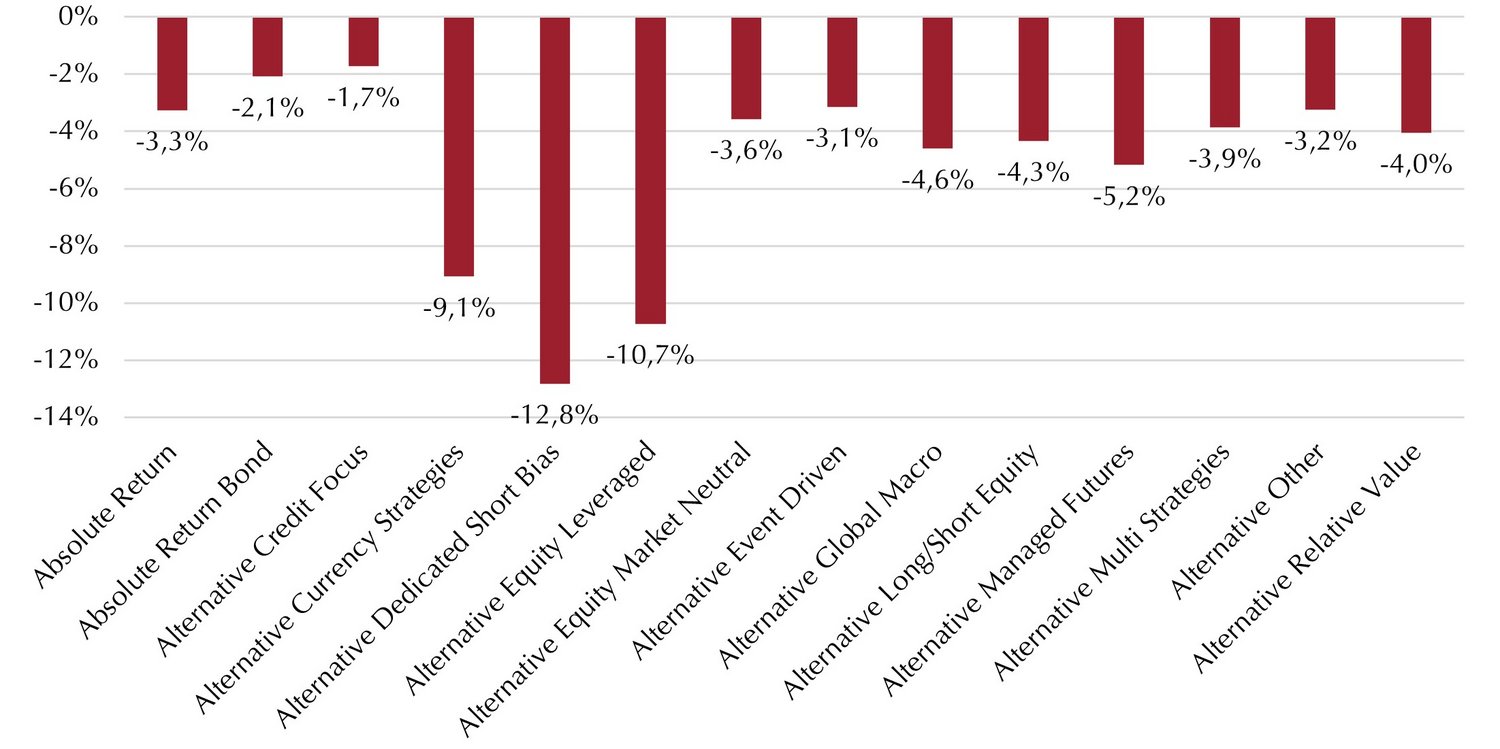

Maximalverluste halten sich in engen Grenzen

Der durchschnittliche Maximalverlust über alle Strategien betrug im ersten Halbjahr moderate 3,6%. Auf Ebene der Strategien zeigten die beiden Fixed-Income-Strategien Absolute Return Bond und Alternative Credit Focus auf Jahresbasis die niedrigsten Drawdowns. Auf Fondsebene finden sich unter den zehn Fonds mit den geringsten Maximalverlusten neun Fonds aus den Fixed-Income-Strategien, und hier überwiegend Structured-Credit- bzw. CLO-Fonds. Die drei Strategien mit den höchsten Werten sind gehebelte Strategien, die per Konstruktion größere Drawdowns aufweisen, sowie Alternative Currency Strategies, bei denen die darin enthaltenen Krypto-Fonds hohe Schwankungen mitverursachen.

2024: Durchschnittlicher Maximum Drawdown je Strategie

×

![]()

Langfristvergleich: Hohe Maximalverluste gefährden die Gesamtrendite

Die folgende Grafik zeigt, welche Rendite einzelne Fonds über fünf Jahre in Abhängigkeit zu ihren Maximalverlusten erzielt haben. Jeder Punkt entspricht dabei einem Fonds, der sich bereits mindestens fünf Jahre im Segment befindet. In der linken Spalte I befinden sich mit gut 74% die meisten dieser Fonds. Sie konnten ihre maximalen Verluste auf höchstens 20% begrenzen und erreichten weit überwiegend eine positive Performance. Je höher die Risikotoleranz der Fonds, abgebildet in den weiteren Spalten II bis V, desto stärker sind auch die positiven und negativen Renditeausreißer. In den Spalten III, IV und V befinden sich allerdings mehrheitlich Fonds, die sich von ihren hohen Maximalverlusten nicht mehr erholen konnten – Drawdowns von 40% oder mehr sind in diesem Segment offenbar kaum noch bis gar nicht mehr auszugleichen. Investoren sollten in ihrer Due Diligence daher insbesondere dem Risikomanagement und den eingesetzten Instrumenten zur Verlustbegrenzung besondere Aufmerksamkeit schenken. Dabei geht es jedoch nicht um weitestgehende Verlustvermeidung, denn dies ist teuer und eliminiert nicht nur das Risiko, sondern auch jede Renditechance.

Maximum Drawdown und Performance einzelner Fonds

×

![]()

Disclaimer: Es handelt sich hierbei um eine Studie zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer/Studien abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Studie wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung der Gesellschaft wieder und können ohne vorherige Ankündigung geändert werden.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

Weitere Informationen