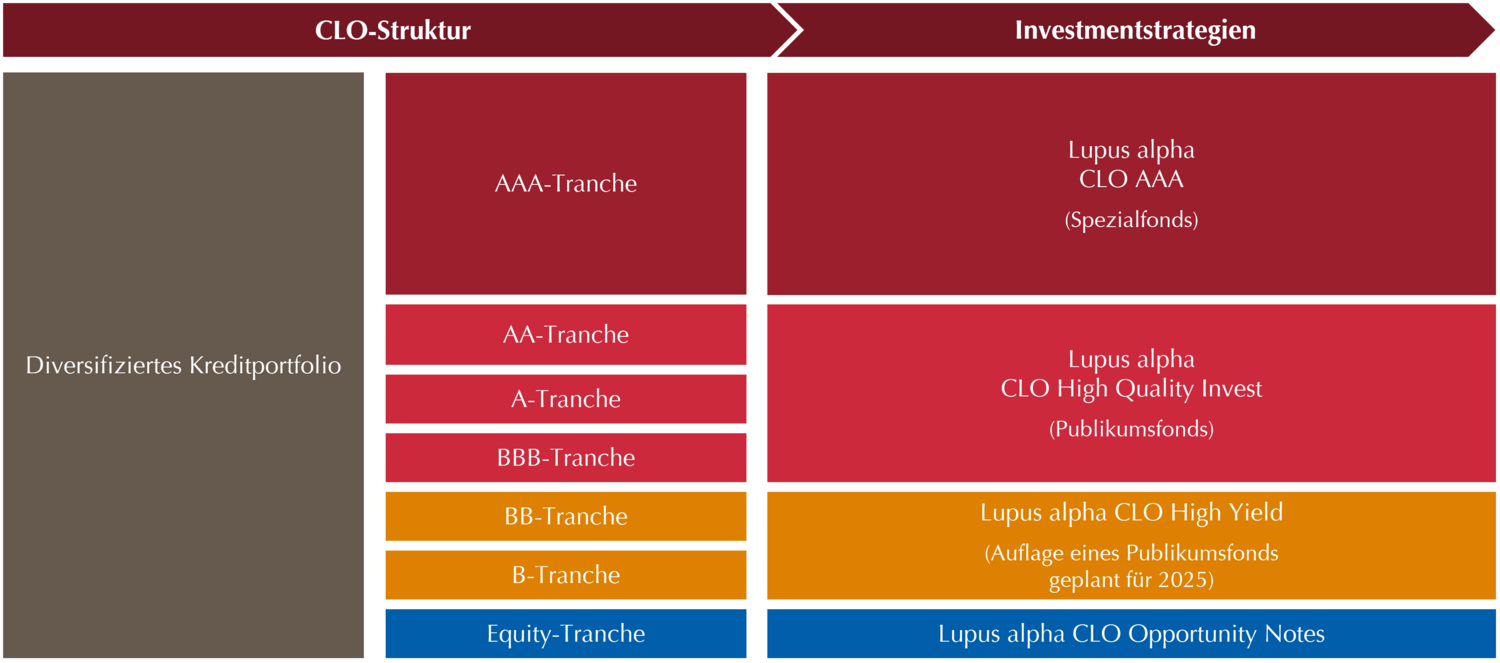

Attraktivität von CLO und Unterschiede zu traditionellen Corporate Bonds

CLOs verbriefen im Wesentlichen erstrangig besicherte Unternehmenskredite mit einem Rating unterhalb von Investment Grade (Senior Secured Leveraged Loans). 120 bis 150 Kredite werden in einer Zweckgesellschaft – einem Special Purpose Vehicle (SPV) – gebündelt und von einem CLO-Manager verwaltet. Dieses SPV hält auf der Aktivseite die Unternehmenskredite und refinanziert sich auf der Passivseite über Fremd- und Eigenkapital. Die Passivseite wird in mehrere Tranchen unterschiedlichen Ratings unterteilt, in die Anleger je nach individueller Risikoneigung investieren können. Entsprechend ihrem Rating werfen die Tranchen unterschiedlich hohe Kupons ab.

Quelle: Lupus alpha. Illustrative Darstellung.

Ertragsprofil

Im Unterschied zu festverzinslichen Anleihen sind die Kupons von CLOs variabel verzinst: Sie basieren auf dem 3-Monats-EURIBOR plus Spreadaufschlag. Dieser Credit Spread liegt strukturell über dem von Unternehmensanleihen vergleichbarer Bonität. Diese Prämie ist zum einen auf die Komplexität der Produkte zurückzuführen und zum anderen auf deren etwas geringere Liquidität.

In der Folge lassen sich mit CLOs bei gleicher Bonität höhere Risikoprämien vereinnahmen. Konkret liegt beispielsweise der Spread für CLO-Tranchen mit BBB-Rating auf einem ähnlichen Niveau wie die Corporate Bond-Spreads im High Yield-Segment (Ø-Rating von BB-) und der Spread für CLO-AAA-Tranchen liegt höher als der für Investment Grade-Anleihen (Ø-Rating von BBB+), siehe Grafik.

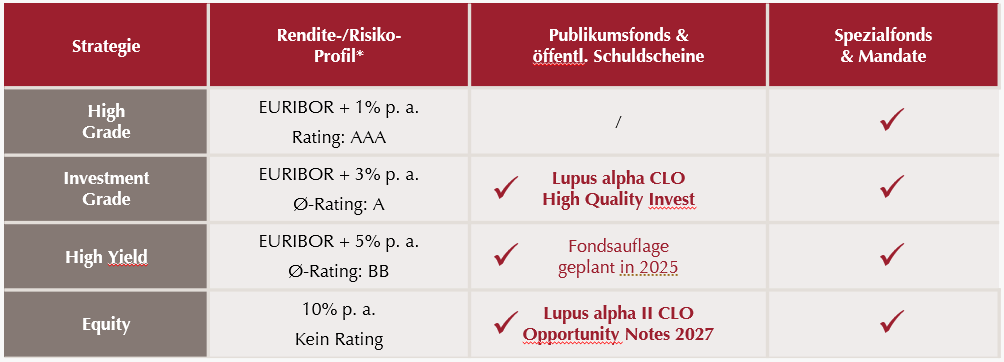

Da sich die Risikopräferenzen von Investoren teils sehr deutlich unterscheiden, bieten wir bei Lupus alpha verschiedene Strategien über das gesamte Rating- und Ertragsspektrum an. Dies reicht von konservativen Strategien (AAA), über Investment Grade (≥ BBB) bis hin zu chancenorientierteren, etwas risikoreicheren Strategien (Sub-Investment Grade/Equity).

Spreads von EUR CLO & Anleihen (bps)

Anleiheindizes: Investment Grade Corporate Bonds (EN00 Index); High Yield Corporate Bonds (HE00 Index). Quelle: Bloomberg, Citi; Stand: 31.12.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Risikoprofil

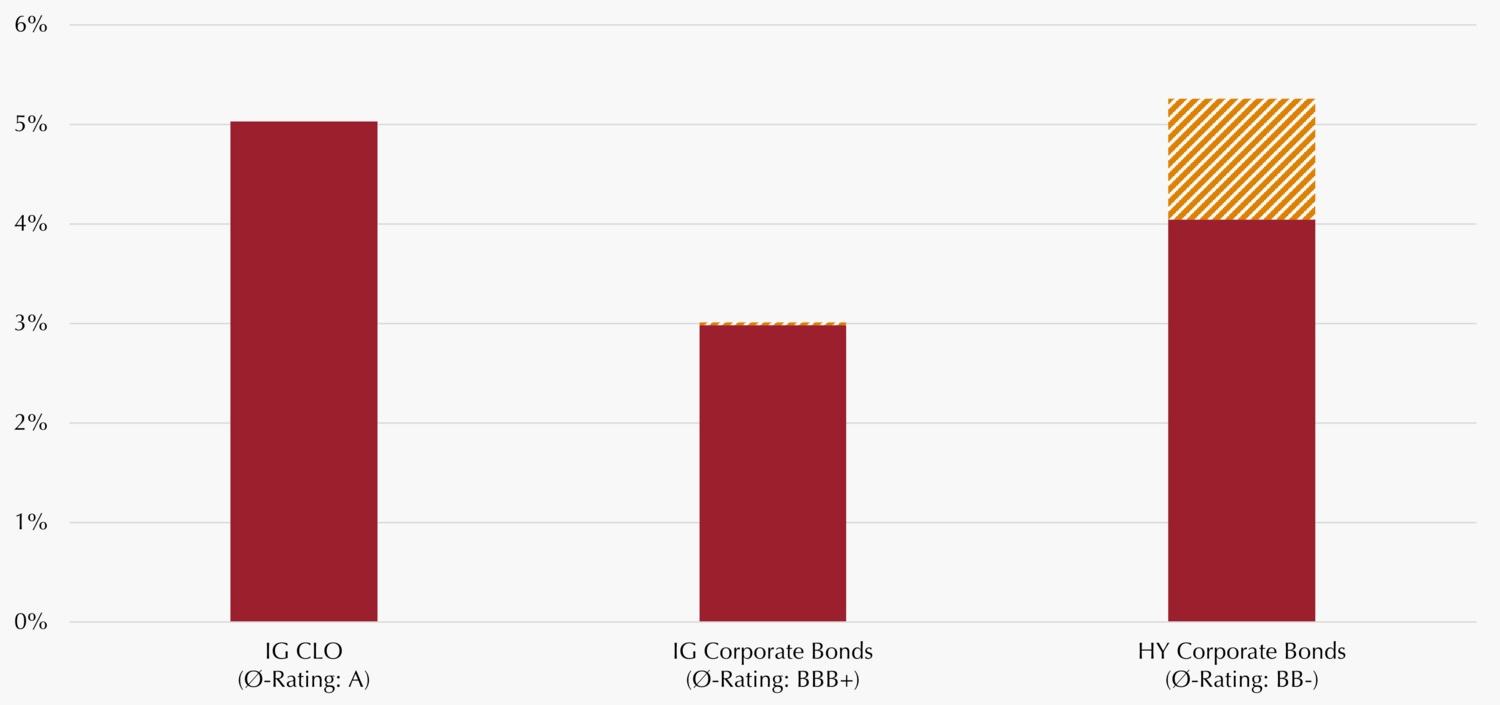

Das Verlustrisiko von CLOs ist historisch sehr niedrig. So kam seit Einführung der CLOs 2.0 1 in Europa bislang zu keinerlei Verlusten, während bei Unternehmensanleihen mit IG-Rating 0,27% und solchen mit HY-Rating sogar 7,48% ausfielen.2

Wie kommen diese Unterschiede zustande, wo doch die den CLO zugrunde liegenden Kredite über ein Sub-Investment Grade-Rating verfügen? Dies ist im Wesentlichen auf drei Unterschiede zu traditionellen Anleihen zurückzuführen:

Es handelt sich bei den zugrunde liegenden Krediten ausschließlich um erstrangig besicherte Darlehen, sodass bei einem Kreditausfall die hinterlegten Sicherheiten des Unternehmens verwertet und die Verluste eingedämmt werden können.

Die Wasserfallstruktur von CLO sorgt dafür, dass zunächst die Investoren der Eigenkapitaltranche mögliche Verluste aus dem Kreditportfolio zu spüren bekommen. Die höher gerateten Debt-Tranchen verfügen somit über einen Puffer.

CLO weisen eine Übersicherung („Overcollateralization“) auf, wodurch dem Nennwert der CLO-Tranchen ein größerer Nennwert an Krediten unterlegt ist, was einen zusätzlichen Verlustpuffer darstellt.

Bei den höheren Renditen von CLO gegenüber Unternehmensanleihen handelt es sich somit um risikoadjustiert höhere Erträge.

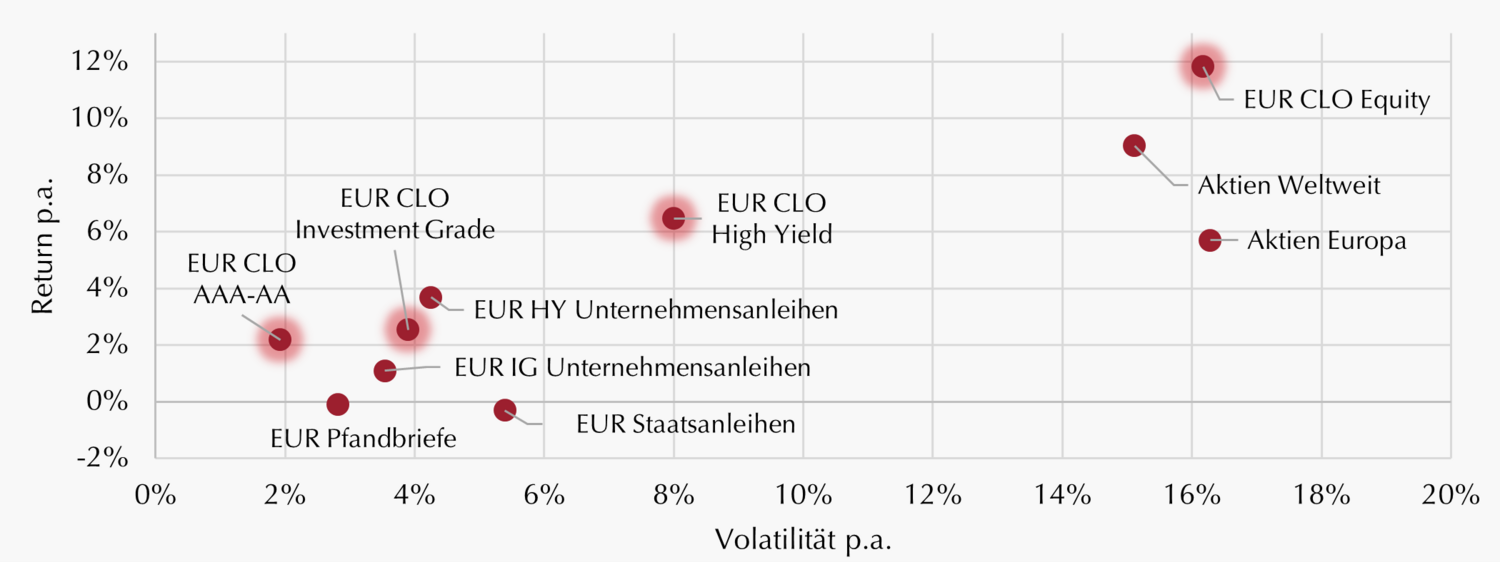

Rendite-/Risikoprofil verschiedener Assetklassen

Quelle: Bloomberg, Lupus alpha. Stand: 31.12.2024. Daten: CLO-Strategien von Lupus alpha (seit Auflage der IG-Strategie am 01.07.2015), Pfandbriefe (EP00 Index), Staatsanleihen (EG60 Index), IG Bonds (EN00 Index), HY Bonds (HE00 Index), Aktien global (MSCI World hedged to EUR), Aktien Europa (EuroStoxx 50). Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Einen Vorteil gegenüber CLOs bieten Anleihen jedoch unter Liquiditätsaspekten. In Krisenphasen sind diese in der Regel leichter zu veräußern als Kreditverbriefungen. Dies zeigte sich in der Vergangenheit insbesondere in ausgeprägten Risk-off-Phasen, bei denen CLO-Tranchen höhere Drawdowns verzeichneten. Dass dies nicht mit einem fundamental höheren Risiko (tatsächlichem Verlustrisiko) einhergeht, sondern v. a. dem Sentiment geschuldet ist, zeigt die sich in der Regel anschließende, schnelle Erholung. Sowohl für CLOs als auch für Unternehmensanleihen gilt dabei, dass höher geratete Papiere auch eine höhere Liquidität in Stressphasen aufweisen.

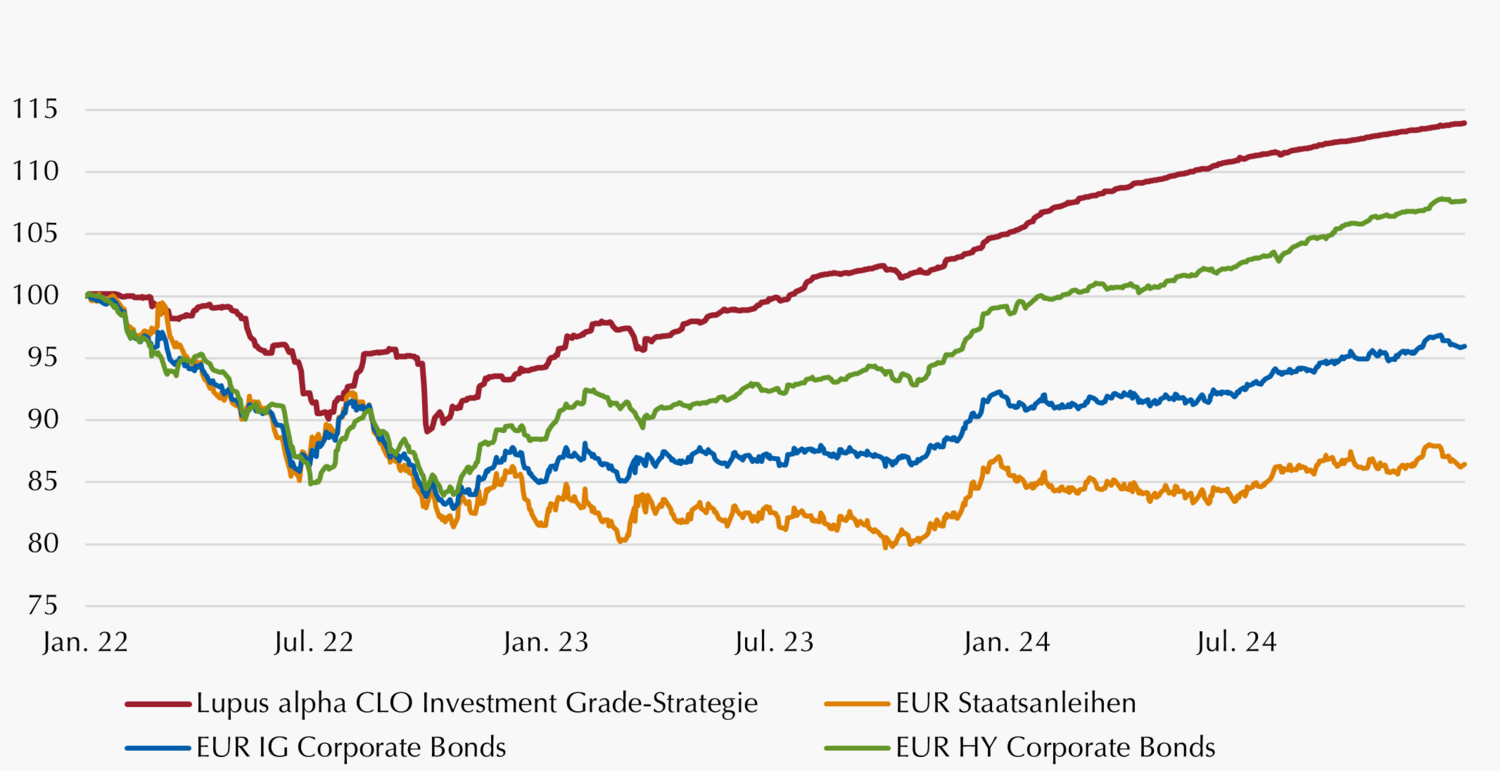

Ein weiterer Risikoaspekt, in dem sich CLOs von festverzinslichen Bonds unterscheiden, ist das Zinsänderungsrisiko. Aufgrund ihrer variablen Verzinsung verfügen CLOs über eine sehr geringe Zinsduration (< 0,5) und waren somit von der Zinswende 2022/2023 deutlich weniger betroffen. Im Gegenteil: Sie konnten sogar rasch vom gesteigerten Zinsniveau profitieren. Die folgende Grafik veranschaulicht diese Performanceunterschiede im Zuge der Zinswende:

Fixed Income-Performance im Zuge der Zinswende

Anleiheindizes: ICE BofA Euro Government Index AAA-AA (EG60 Index); ICE BofA Euro Corporate Index Non-Fin. Investment Grade (EN00 Index); ICE BofA Euro High Yield Index (HE00 Index). Quelle: Bloomberg, Lupus alpha; Stand: 31.12.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Die massiven Zinssteigerungen in 2022 und 2023 haben im Fixed Income-Bereich zu teils hohen Drawdowns geführt. Dabei mussten insbesondere Segmente mit längerer Zinsduration die deutlichsten Verluste hinnehmen. So verloren beispielsweise festverzinsliche Unternehmensanleihen zwischenzeitlich knapp 20% an Wert. Weniger zinssensitive Anlageformen wie CLOs waren davon in weitaus kurzweiliger und in geringerem Umfang betroffen: Während europäische Unternehmensanleihen mit Investment Grade-Bonität noch heute unter ihrem Hoch von 2021 rentieren, konnten die variabel verzinsten CLOs von dem neuen Zinsniveau sehr schnell profitieren und ihre Verluste wettmachen. In der Folge erreichte unsere Lupus alpha CLO Investment Grade-Strategie daher ein Allzeithoch nach dem Nächsten.

Aktuelles Marktumfeld für Fixed Income-Produkte

Nachdem die Inflationsraten ihren Peak überschritten hatten und sich wieder ihrem langfristigen Zielwert näherten, begannen die Notenbanken nun bereits mit den ersten Zinssenkungen und in der Folge normalisierten sich die lange Zeit inversen Zinsstrukturkurven. Interessanterweise liegt das sehr kurze Zinsende jedoch weiterhin auf hohem Niveau (3M-Euribor bei 2,7% per 31.12.2024) und ein massiver Zinssenkungszyklus ist aufgrund struktureller Inflationstreiber, wie z. B. demografischen Gegebenheiten, nicht zu erwarten.

Die Credit Spreads als zweite Komponente der Rendite sind seit dem zwischenzeitlichen Hoch im Zuge des Kriegsausbruchs 2022 in der Ukraine wieder deutlich gefallen und handeln nun nahe ihres langzeitigen Mittels. Ebenso entsprechen die Spread-Differenzen zwischen traditionellen Anleihen und CLOs nun wieder ihrem langfristigen Durchschnitt. Innerhalb des Fixed Income-Segments bleiben die Vorzeichen für CLOs also weiterhin positiv, sodass wir auch für das Jahr 2025 in unserem Publikumsfonds Lupus alpha CLO High Quality Invest eine Rendite im mittleren einstelligen Bereich erwarten.

Gerade vor dem Hintergrund fundamentaler Wachstumsschwächen in China, Deutschland und möglicherweise auch in den USA gewinnt der Fixed Income-Markt an Attraktivität. Gerade Anla-gestrategien, die auch ohne starke Wachstumsdynamik funktionieren, sollten Investoren daher im Blick behalten und dabei auf die Wahl des richtigen Segments innerhalb einer Assetklasse achten.

Aktuelle Renditen und Ø-Verlustraten von EUR CLO & Unternehmensanleihen

IG CLO: Lupus alpha CLO High Quality Invest; IG Anleihen: EN00 Index; HY Anleihen: HE00 Index. Verlustraten basierend auf Annahme einer Recovery Rate von 50%. Quelle: Bloomberg, S&P Global, eigene Berechnungen; Stand: 30.12.2024. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Wie Sie mit Lupus alpha in CLOs investieren können

*Langfristige Ertragserwartung der jeweiligen Strategie.

Lupus alpha CLO Investment-Team

Fußnoten

[1] Die regulatorischen Anforderungen an CLO-Strukturen wurden nach der Finanzkrise 2008 deutlich verschärft. U. a. müssen die CLO-Manager einen höheren Eigenanteil an der Equity-Tranche ihres CLO behalten.

[2] Durchschnittliche kumulative Ausfallraten über den laufzeitenkongruenten Zeitraum. Quelle: S&P Global (2024), Default, Transition, and Recovery: 2023 Annual Global Corporate Default And Rating Transition Study.

Disclaimer:

Chancen:

Bietet einen Zugang zum europäischen Unternehmenskreditmarkt.

Ausnutzen des Renditepotentials von Unternehmenskrediten bei gleichzeitig hohem Schutz vor Ausfällen (Investment Grade Bereich).

Durch den indirekten Erwerb der Loans über CLOs ist es möglich, ein liquides Portfolio aufzubauen, das gleichzeitig auch die Vorgaben von UCITS und VAG erfüllt.

Geringe Abhängigkeit von der allgemeinen Zinsentwicklung.

Laufende Zahlungsströme generieren ordentliche Erträge.

Risiken:

Adressausfallrisiken: Wenn Kontrahenten vertraglichen Zahlungsverpflichtungen nicht oder nur teilweise Nachkommen, können Verluste durch Vermögensverfall von Ausstellern eintreten.

Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/Vermögensgegenständen besonders abhängig.

Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u. Ä. negativ beeinflusst werden.

Liquiditätsrisiken: In bestimmten Phasen, wie z.B. in Zeiten größerer Marktturbulenzen, kann es Schwierigkeiten geben, Vermögenspositionen zum gewünschten Zeitpunkt bzw. zum gewünschten Preis aufzulösen.

Zinsänderungsrisiko: Veränderungen der Marktzinsen können sich auf die Kurse der festverzinslichen Basiswerte auswirken. Die Auswirkungen hängen in erster Linie von der verbleibenden Laufzeit, der Duration und der Konvexität des jeweiligen Produkts ab.

Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab.

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Bezüglich der Lupus alpha II CLO Opportunity Notes 2027: Bei diesem Dokument handelt es sich um eine Werbung und nicht um ein gesetzliches Pflichtdokument. Das vorliegende Dokument wurde mit größter Sorgfalt von der Lupus alpha Asset Management AG erstellt, es kann jedoch keine Garantie für die Richtigkeit aller Angaben übernommen werden. Die Lupus alpha Asset Management AG veröffentlicht hiermit ausschließlich produktbezogene Informationen, für welche sie Beratungsdienstleistungen erbringt. Sie erteilt damit weder eine Anlageempfehlungen, noch unterbreitet sie damit ein verbindliches Angebot. Weiterführende Informationen und aktuelle Preise erlangen Sie über die Homepage des Calculation Agent (https://oaklet.de/en/pricing_feed). Die Ausführungen in dem Dokument gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus, welche sich jederzeit ändern kann. Weder diese Werbung, noch ihr Inhalt darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Asset Management AG auf irgendeine Weise verändert, vervielfältig oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.