Die deutsche Wirtschaft und mit ihr der deutsche Mittelstand stehen unter Druck. Sollten deutsche Aktien – insbesondere aus dem Nebenwerte-Segment – daher grundsätzlich besser gemieden werden? Oder bietet eine differenzierte Betrachtung die Chance über aktive Titelauswahl von der schlechten Stimmung zu profitieren? Wir schauen tiefer in das aktuelle Portfolio unseres über 20 Jahre alten Fonds „Lupus alpha Smaller German Champions“.

Seit ihrem Hoch im Jahr 2021 kam es nach Jahren der Outperformance europäischer Nebenwerte zu einer deutlich schwächeren Entwicklung gegenüber den Standardwerten. Von diesem Phänomen ist auch der deutsche Aktienmarkt nicht verschont geblieben. Während der DAX nach anfänglichen Verlusten im Zuge der Zinssteigerungen wiederholt Höchststände erreichen konnte, liegt der MDAX aktuell sogar unter seinem Vor-Corona-Niveau. MDAX und SDAX weisen eine nochmals deutlich schlechtere Performance auf als die Nebenwerte-Indizes auf europäischer Ebene. Die Gründe dafür scheinen auf der Hand zu liegen: Deutschland weist unter den EU-Staaten eine der geringsten Wachstumsraten auf und leidet, aufgrund bürokratischer Belastungen, hoher Energiepreise und Fachkräftemangel, zunehmend auch unter einer mangelnden Wettbewerbsfähigkeit im internationalen Vergleich. Gründe, auf den deutschen Mittelstand bei der Asset Allokation zu verzichten, scheinen somit schnell gefunden. Doch ist diese Abschreibung in seiner Generalität berechtigt?

Seit Auflage unseres Fonds „Lupus alpha Smaller German Champions“ wurde die deutsche Wirtschaft bereits mehrfach abgeschrieben – sei es als „Old Economy“ oder als „kranker Mann Europas“. Wie in vergangenen Krisen ist auch heute von Strukturbrüchen die Rede, die langfristig das Fundament der deutschen Wirtschaft bedrohten. Nun ist dem sicher bezogen auf einzelne Branchen (man denke an die deutschen Autohersteller) kaum zu widersprechen. Doch täuscht unserer Meinung nach die aktuelle Stimmung darüber hinweg, dass es in diesen Phasen immer auch spannende Geschäftsmodelle gibt, die von den Umbrüchen nicht betroffen sind oder gar davon profitieren – aktuell allerdings zu attraktiven Einstiegskursen.

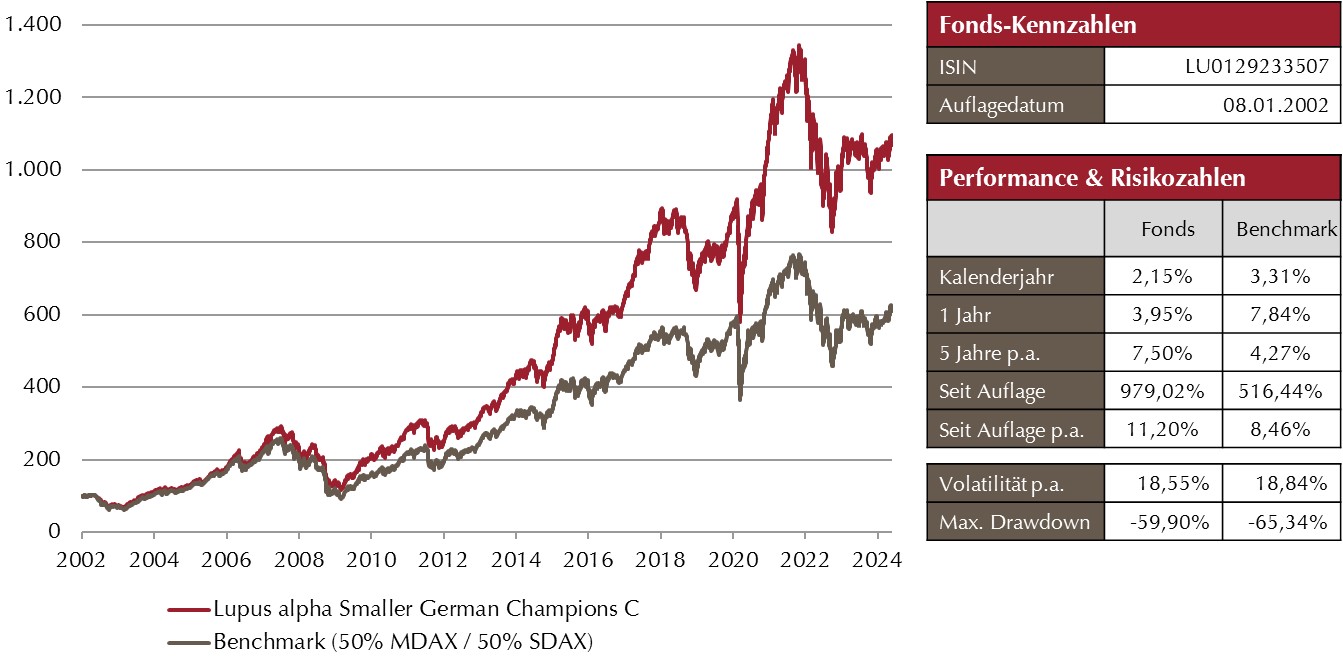

Wertentwicklung des Fonds seit Auflage

Quelle: Bloomberg, eigene Berechnungen. Stand: 31.05.2024

In unserem Deutschland-Fonds haben wir seit seiner Auflage vor über 20 Jahren in jeder Markt- und Wirtschaftslage stets stabile Wachstumsmodelle zu attraktiven Bewertungen finden und eine entsprechend starke Wertentwicklung erzielen können. Seit Auflage weist unser Fonds eine jährliche Performance von über 11% p.a. auf, während der Markt in seiner Breite auf gut 8% p.a. kommt. Die aktive Aktienauswahl ist dabei nicht nur für die Generierung von Alpha entscheidend. Ihr kommt insbesondere in einer Wirtschaft im strukturellen Wandel eine besondere Bedeutung zu. Dabei geht es vor allem darum, die Gewinner von morgen zu identifizieren, deren Börsenbewertungen völlig zu Unrecht unter der allgemeinen Marktstimmung leiden.

Differenzierung ist gefragt

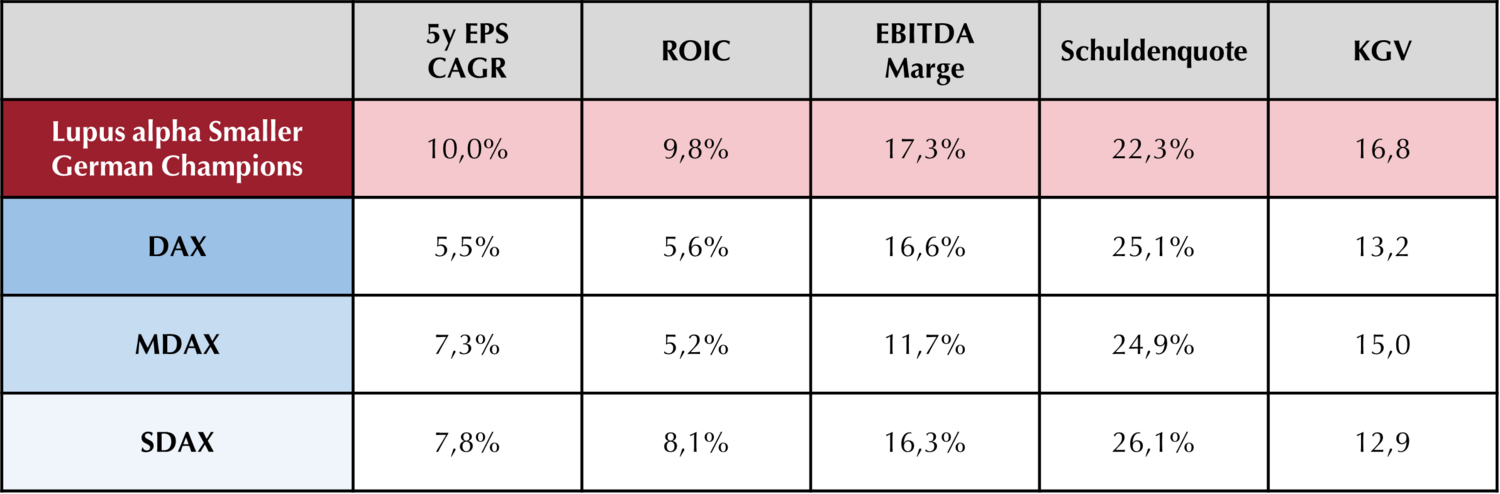

In unserem Fonds nehmen wir genau diese strukturellen Gewinner in den Fokus. Ein Blick in das Portfolio verdeutlicht, dass es auch heute weiterhin hoch profitable, zukunftsträchtige Geschäftsmodelle in Deutschland gibt, welche auch in Zukunft attraktive Renditen versprechen. Die nachfolgende Tabelle zeigt anhand von verschiedenen Kennzahlen, dass sich durch aktive Aktienauswahl ein Portfolio mit intakten Geschäftsmodellen bei geringer Verschuldungslage aufbauen lässt – sowohl im Vergleich zu dem Universum der Nebenwerte als auch im Vergleich zu den vermeintlich stabileren Large Caps aus dem DAX.

Lupus alpha Smaller German Champions

*EPS-Angaben beziehen sich auf die Jahre 2018-2023. Median Forward KGV für 2024. Die restlichen Daten beziehen sich auf das Jahr 2023. Quelle: Bloomberg, eigene Berechnungen. Stand: 28.05.2024

Die Wachstumsschwäche der deutschen Wirtschaft muss sich also nicht im eigenen Portfolio widerspiegeln. Im Gegenteil: Es lassen sich in Deutschland gerade aktuell Unternehmen zu günstigen Kursen erwerben, deren Wachstumsraten auch den internationalen Vergleich nicht scheuen müssen. Die Unternehmen in unserem Fonds konnten beispielsweise ihre Gewinne trotz aller Widrigkeiten der letzten Jahre im Schnitt um jährlich 10% steigern. Ebenso lässt sich das Argument, Nebenwerte litten im Vergleich zu Large Caps aufgrund ihrer höheren Verschuldung stärker unter den gestiegenen Zinsen, entkräften, wenn man den Blick von der Indexebene auf die Ebene der einzelnen Unternehmen legt. So lassen sich bei der Aktienauswahl zahlreiche Unternehmen mit soliden Bilanzen identifizieren, welche sogar eine negative Nettoverschuldung (= positive Nettobarmittel) aufweisen und daher erhöhten Zinsen entspannt entgegensehen können. Eine unserer Top 10 Positionen, der spezialisierte Anlagenbauer Krones AG, ist beispielsweise ein solches Unternehmen. Es handelt sich hierbei nicht nur um ein Unternehmen mit starkem, strukturellem Wachstum, sondern auch um eines mit einer grundsoliden Bilanz inklusive negativer Nettoverschuldung.

Ebenso finden sich im MDAX und SDAX nach wie vor Nischenplayer, die ihre Produkte schnell an die Transformation der Wirtschaft anpassen können. Ein solcher Nischenplayer ist die Fuchs SE (ehemals Fuchs Petrolub): Das Unternehmen stellt verschiedenste Schmierstoffe für die Industrie und den Automotive-Bereich her. Einerseits ist die Produktpalette auf einen breiten Kundenstamm ausgelegt, andererseits begegnet das Unternehmen dem Wandel hin zu neuen Antriebstechniken mit speziellen Lösungen für Elektromotoren.

Die etwas höhere Bewertung der Portfoliounternehmen im Vergleich zum Indexdurchschnitt ist dabei als Preis für die Qualität zu verstehen. Dieser „Preisaufschlag“ fällt aufgrund der allgemein niedrigen Bewertungen im deutschen Nebenwertesegment jedoch recht moderat aus, was sich aktive Investoren zu Nutze machen können. Es lohnt sich daher ein genauer Blick auf den deutschen Standort, ohne dabei die vorhandenen Risiken für einige Branchen und Unternehmen zu ignorieren, welche tatsächlich über keine zukunftsträchtigen Geschäftsmodelle verfügen oder sich in Zeiten der Nullzinspolitik zu stark von Fremdkapital abhängig gemacht haben.

Ausblick

In der kurzen Frist werden die Probleme Deutschlands – seien es hausgemachte oder solche infolge veränderter, geopolitischer Rahmenbedingungen – sicher nicht verschwinden. Dennoch beinhaltet der deutsche Aktienmarkt in seiner Gesamtheit weiterhin vielfältige Möglichkeiten von den strukturellen, globalen Wachstumstreibern zu profitieren. Aktuell scheint der Markt diese Differenzierung nicht ausreichend vorzunehmen.

Stattdessen scheinen viele Investoren Momentum getrieben zu agieren. Die (passiven) Zuflüsse in das Segment der Large Caps treiben die großen Indizes und mit ihnen die darin hochgewichteten US-Tech-Titel auf ein Rekordhoch nach dem Nächsten. Ob diese Entwicklungen nachhaltig sind, muss die Zukunft zeigen. Sicher ist jedoch, dass früher oder später fundamentale Unternehmensfaktoren die Kurse bestätigen müssen. Zwischenzeitliche Übertreibungen – nach oben wie nach unten – wurden in der Vergangenheit regelmäßig von den Märkten korrigiert. Die aktuell niedrigen Kurse im (deutschen) Nebenwertesegment stellen daher für uns eine erneute Opportunität dar, die es als Chance zu begreifen gilt.