Themen und Märkte Q4/2024

Auf Balance im Portfolio setzen

Nach dem guten Aktienjahr 2024 trauen viele Investoren den Börsen in 2025 weitere Kursgewinne zu. Uneins sind sie sich jedoch bei der Frage, ob US-Aktien trotz der inzwischen ambitionierten Bewertungen erneut die Nase vorn haben werden oder ob die Titel aus Europa und Asien zur Aufholjagd ansetzen. Die Frage ist berechtigt, denn es gibt jede Menge Unsicherheiten im Markt – angefangen von der wirtschaftlichen Entwicklung in Europa über die konkreten Folgen der neuen Trump-Administration bis hin zum geldpolitischen Pfad der Fed. Investoren sind daher gut beraten, im Rahmen ihres jährlichen Rebalancings auf einen ausgewogenen Mix aus Risikoprämien zu setzen und ihr Portfolio neben Aktien und Anleihen durch alternative, renditestarke Anlagestrategien zu diversifizieren.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

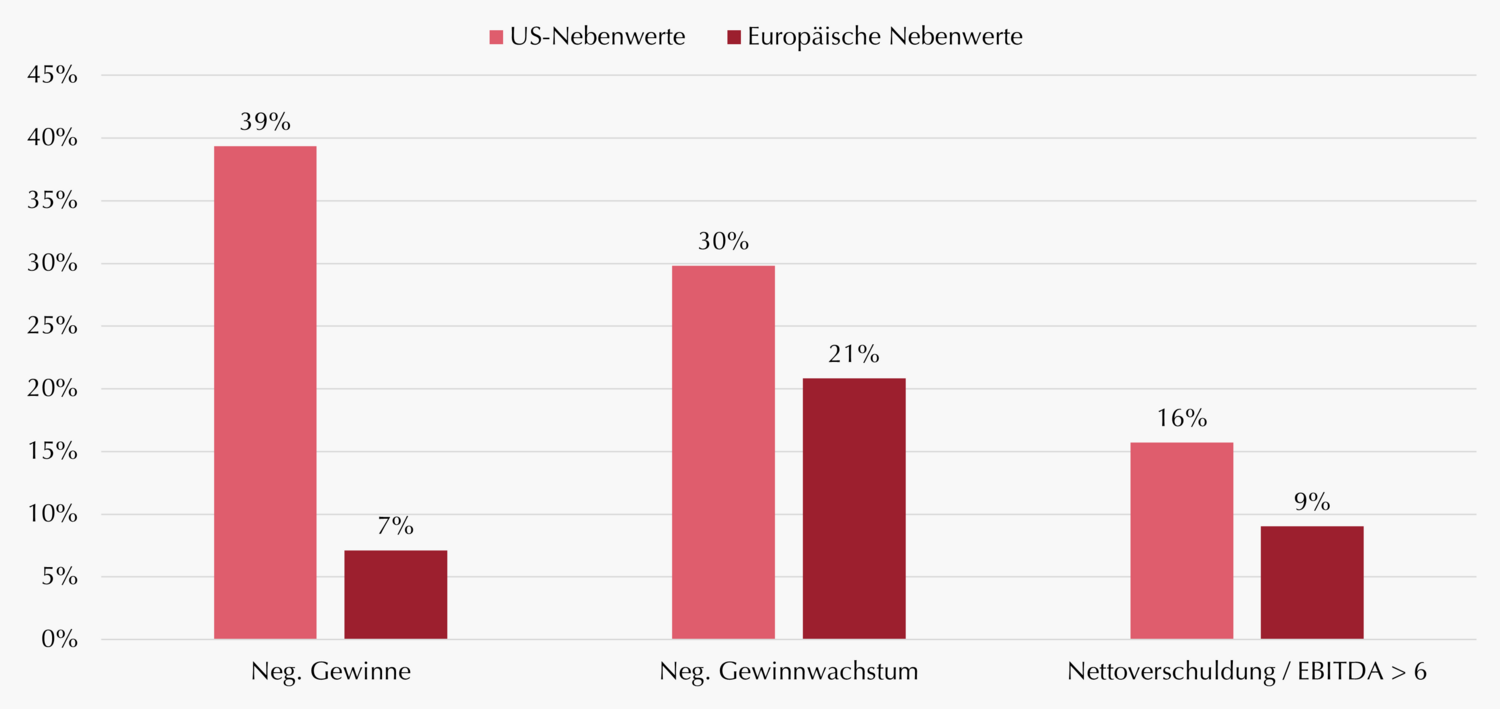

USA versus Europa: Bei der Qualität von Nebenwerten hat Europa die Nase vorn

Der US-Aktienmarkt hat im abgelaufenen Jahr erneut eine deutlich bessere Performance als der europäische Markt gezeigt. Die Outperformance ist dabei bekanntlich vor allem auf die starke Entwicklung einiger weniger Technologieaktien, der sogenannten „Magnificent 7“, zurückzuführen. Diese überzeugen durch Milliardengewinne und hohe Wachstumsraten, während europäische Standardwerte vielfach für die mäßig wachsende „Old Economy“ stehen.

Ein gänzlich anderes Bild ergibt sich jedoch bei einem Blick auf die Nebenwerte. Zwar hatten die USA auch hier in jüngster Zeit die Nase vorn, allerdings erscheint dies weniger fundamental begründet. Im Gegenteil: Trotz der besseren wirtschaftlichen Entwicklung in Amerika fallen viele US-Nebenwerte vor allem durch schwache Fundamentaldaten auf. So weisen beispielsweise für die vergangenen 12 Monate knapp 40% der Unternehmen im Russell 2000 einen Verlust aus. Trotz des schwachen Wirtschaftswachstums ist dies in Europa nur bei 7% der Fall. Auch beim operativen Gewinnwachstum sowie der bilanziellen Solidität zeigen sich große Qualitätsunterschiede zugunsten europäischer Firmen (siehe Grafik unten).

Dies überrascht in zweierlei Hinsicht: Erstens weisen US-Firmen eine größere Abhängigkeit von ihrem Heimatmarkt auf. Die hohe Anzahl unprofitabler US-Firmen erstaunt somit in Anbetracht der seit Jahren deutlich höheren Wachstumsraten des amerikanischen BIP. Gleichzeitig zeigen sich europäische Nebenwerte trotz des (geo-)politischen Gegenwinds als außerordentlich resilient.

Zweitens passt die positive Kursentwicklung des Russell 2000 nicht zu den aktuellen Zinserwartungen in den USA. An den Terminmärkten werden in Antizipation einer leicht expansiven Fiskalpolitik nur sehr geringfügige Zinssenkungen für 2025 eingepreist. Dies dürfte gerade für die hochverschuldeten US-Unternehmen zu einem anhaltenden Belastungsfaktor werden. Während also US-Nebenwerte vor allem von der Hoffnung auf eine Entlastung durch die neue Trump-Regierung getragen werden, können Anleger in europäischen Small & Mid Caps auf ein solides Fundament vertrauen.

Anteil von Unternehmen mit schwachen Fundamentaldaten (USA vs. Europa)

Kennzahlen basierend auf Russell 2000 sowie Stoxx Europe Mid 200 + Stoxx Europe Small 200. Bilanzieller Verlust basierend auf verwässertem Gewinn aus operativer Geschäftstätigkeit. Annualisiertes 5 Jahres-Wachstum basierend auf EBIT. Quelle: Bloomberg, eigene Berechnung. Stand: 30.12.2024.

Marcus Ratz

Partner, Portfolio Management Small & Mid Caps Europa

Gerald Rössel

CFA, Portfolio Management & Research Small & Mid Caps Europa

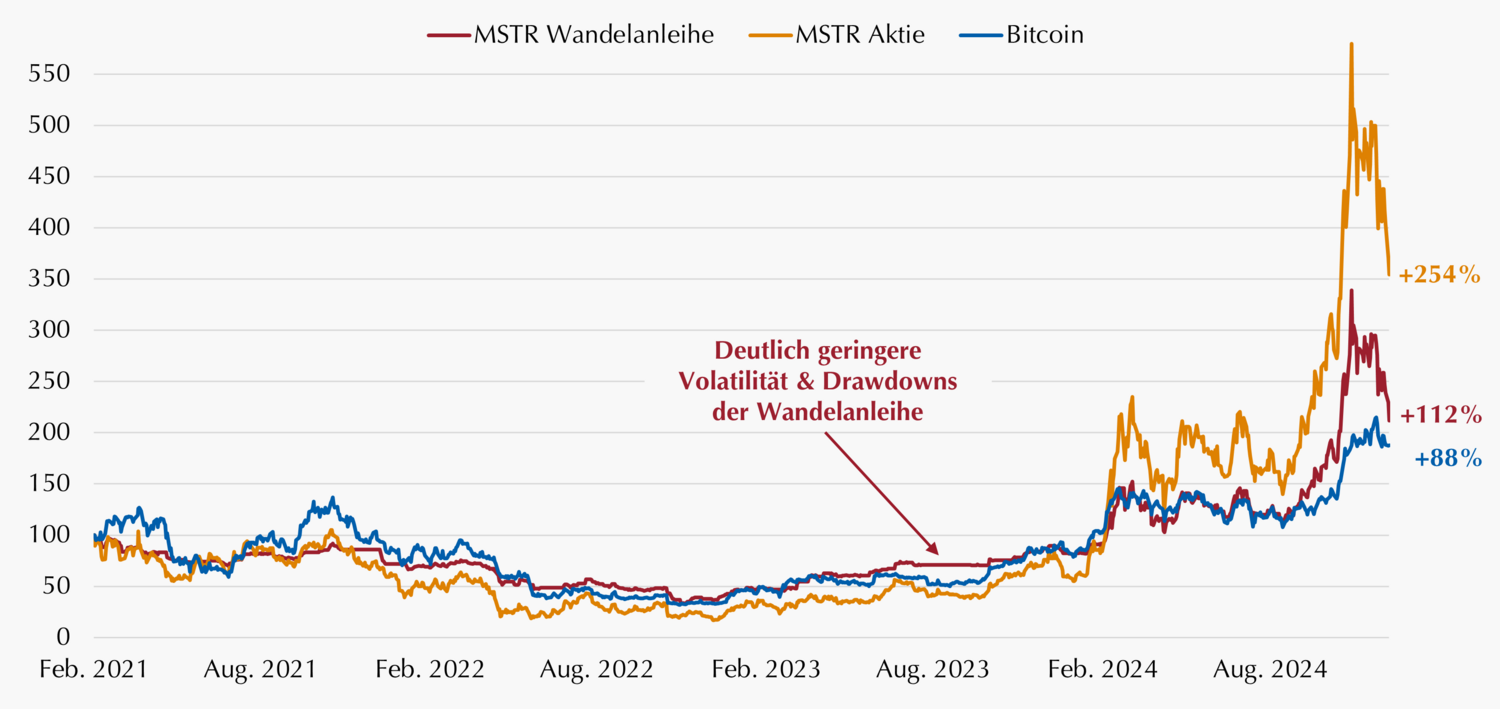

Mit Wandelanleihen können Anleger risikoreduziert an Krypto-Renditen partizipieren

Die starke Performance von Kryptowährungen im vergangenen Jahr hat bei vielen Marktteilnehmern erneut die Diskussion entfacht, ob und inwieweit diese Anlageklasse Teil der strategischen Asset Allokation sein sollte. Angefeuert wurde diese Diskussion vor allem auch durch wohlwollende Töne aus der neuen Trump-Administration, wodurch der Bitcoin sowie Krypto-Aktien unter hoher medialer Aufmerksamkeit auf neue Höchststände geklettert sind.

Weniger medial präsent, aber dafür umso beeindruckender, sind die Auswirkungen dieser Kursentwicklungen auf andere Marktbereiche: US-Unternehmen mit hohem Krypto-Exposure (oder darauf basierenden Geschäftsmodellen) refinanzieren sich vermehrt über die Emission von Wandelanleihen. Allein in der zweiten Jahreshälfte 2024 wurden von Krypto-Firmen Wandelanleihen mit einem Volumen von über USD 14 Mrd. emittiert, was mehr als 25% des gesamten US-Neuemissionsvolumens in diesem Zeitraum entspricht.

Die Motivlage der Emittenten ist dabei höchst unterschiedlich: Sie reicht von Finanzierungen zum Ausbau des Geschäftsmodells bis hin zu außergewöhnlicheren Leverage-Strategien, wie etwa beim Software-Unternehmen MicroStrategy. Dieses investierte die Emissionserlöse nicht in die Entwicklung seines Softwaregeschäfts, sondern erhöhte stattdessen damit seine Bitcoin-Bestände. Bislang war dies aufgrund der Kursentwicklung des Bitcoins ein einträgliches Geschäft. Allerdings verhält sich der Aktienkurs des Unternehmens in der Folge zunehmend wie ein gehebeltes Bitcoin-Investment mit entsprechend hoher Schwankung.

Die Wandelanleihen mit Option auf solche Aktien profitierten zwar nicht in gleichem Maße von den Krypto-Kursanstiegen wie die Aktie selbst, allerdings dämpften sie andererseits die zwischenzeitlichen Kursverluste um rund 50% (siehe Grafik). Für risikobewusste Anleger, welche die Chancen am Krypto-Markt nicht gänzlich missen möchten, bieten Wandelanleihen somit ein probates Mittel, um an den Renditen der Kryptowährungen zu partizipieren und gleichzeitig die Schwankungen dieser volatilen Anlageklasse zu reduzieren.

Wandelanleihe und Aktie von MicroStrategy im Zuge des starken Bitcoins 2024

Wandelanleihe MSTR 0% 02/15/2027. Quelle: Bloomberg, eigene Darstellung. Beobachtungszeitraum: 24.02.2021 (erster Handelstag der Wandelanleihe) bis 30.12.2024. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Wertentwicklungen.

Marc-Alexander Knieß

Portfolio Management Global Convertible Bonds

Stefan Schauer

Portfolio Management Global Convertible Bonds

Manuel Zell

CESGA, Portfolio Management Global Convertible Bonds

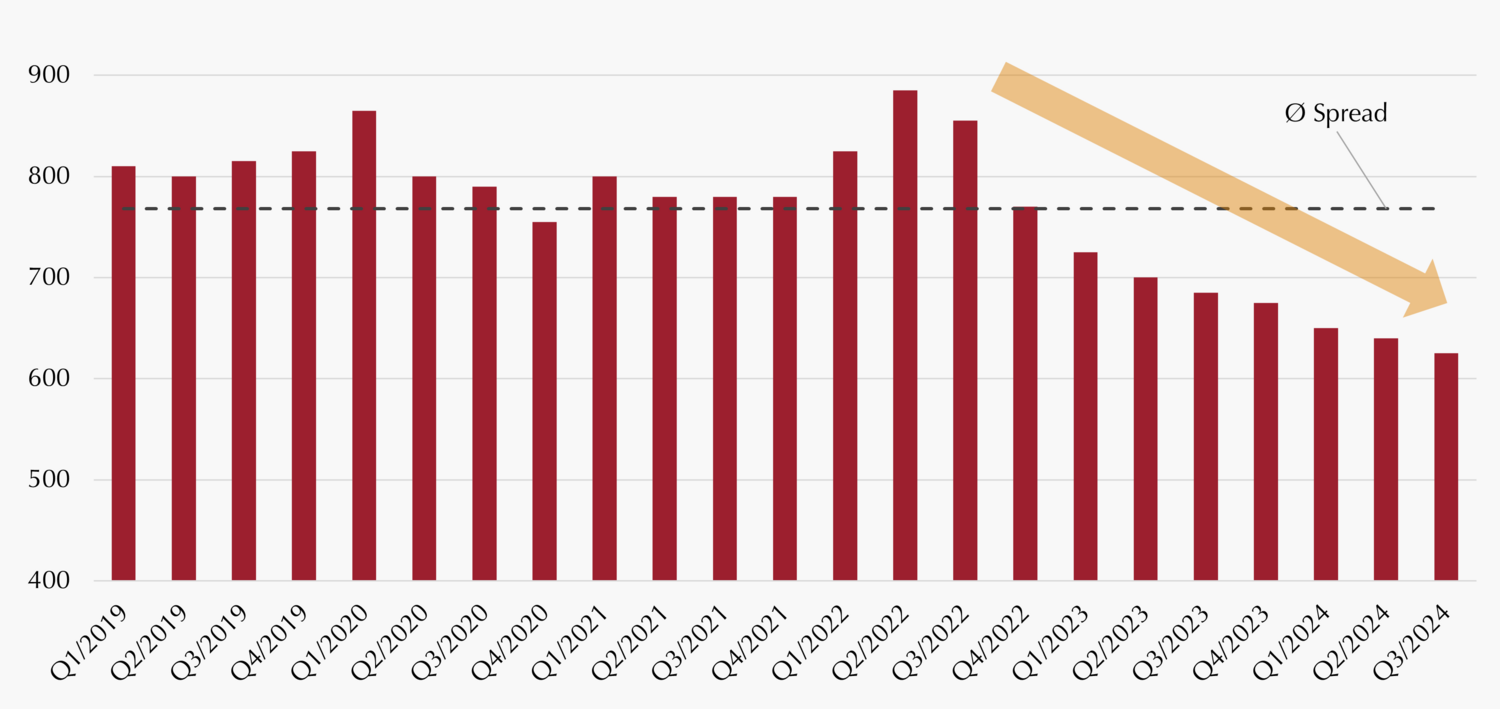

Private Debt: Attraktivität hat ihren Preis

Investments jenseits klassischer Kapitalmarkt- und Bankprodukte erfreuen sich seit einigen Jahren wachsender Beliebtheit. Private Debt als alternative Form der Kreditfinanzierung konnte davon besonders profitieren. Das globale Anlagevolumen dieses Segments wuchs seit 2010 um über 15% pro Jahr.1 Anlass genug, einen genaueren Blick auf diese Anlageklasse zu werfen.

Der Begriff Private Debt ist bisweilen nicht trennscharf definiert, allerdings beschreibt er in der Regel Kredite, welche – statt klassisch von einer Bank – von einer Investmentgesellschaft oder einem einzelnen institutionellen Investor an Unternehmen des sogenannten Middle Markets vergeben werden. Dieser umfasst Firmen mit Jahresumsätzen von USD 100 Mio. bis 1 Mrd., welche in der Regel entweder kein oder nur ein schwaches Rating aufweisen.

Investments in Private Debt Fonds bescherten Anlegern zwischen 2018 und 2024 eine beachtliche Rendite von über 8% p.a., während High Yield-Anleihen nur rund die Hälfte erzielten.2 Diese Renditeaufschläge spiegeln jedoch auch gewisse Risiken wider: erstens ein erhöhtes Ausfallrisiko, da die Kreditnehmer dieses Segments in der Regel nur eine Bonität aufweisen, die einem B-Rating entspricht, zweitens eine geringere Liquidität, da diese Kredite kaum im Sekundärmarkt gehandelt werden, und drittens eine geringere Transparenz im Vergleich zu börsennotierten Anleihen.

Seit der Zinswende fallen die Spreadaufschläge zudem deutlich geringer aus als in den Jahren zuvor: Der Credit Spread von Private Debt in Europa lag in den letzten fünf Jahren im Schnitt bei 768 Basispunkten (siehe Grafik), aktuell beträgt er nur etwas mehr als 600 Basispunkte. Der Renditeunterschied zu den liquideren Leveraged Loans ist ebenfalls geschrumpft, was vor dem Hintergrund der makroökonomischen Lage erstaunt.

Anleger sollten daher kritisch prüfen, ob die Prämienzuschläge von Private Debt sie aktuell noch ausreichend für die zusätzlich eingegangenen Risiken kompensieren.

Credit Spreads (in bps) von Private Debt über die letzten fünf Jahre

Quelle: Lincoln European Senior Debt Index, eigene Darstellung. Beobachtungszeitraum: 01.01.2019 bis 30.09.2024.

[1] Deutsche Bank: “Private Credit – a rising asset class explained”; Stand: 09.10.2024.

[2] Basierend auf Lincoln European Senior Debt Index und ICE BofA EUR High Yield Index.

Norbert Adam

Portfolio Management Fixed Income Credit

Dr. Klaus Ripper

Portfolio Management Fixed Income Credit

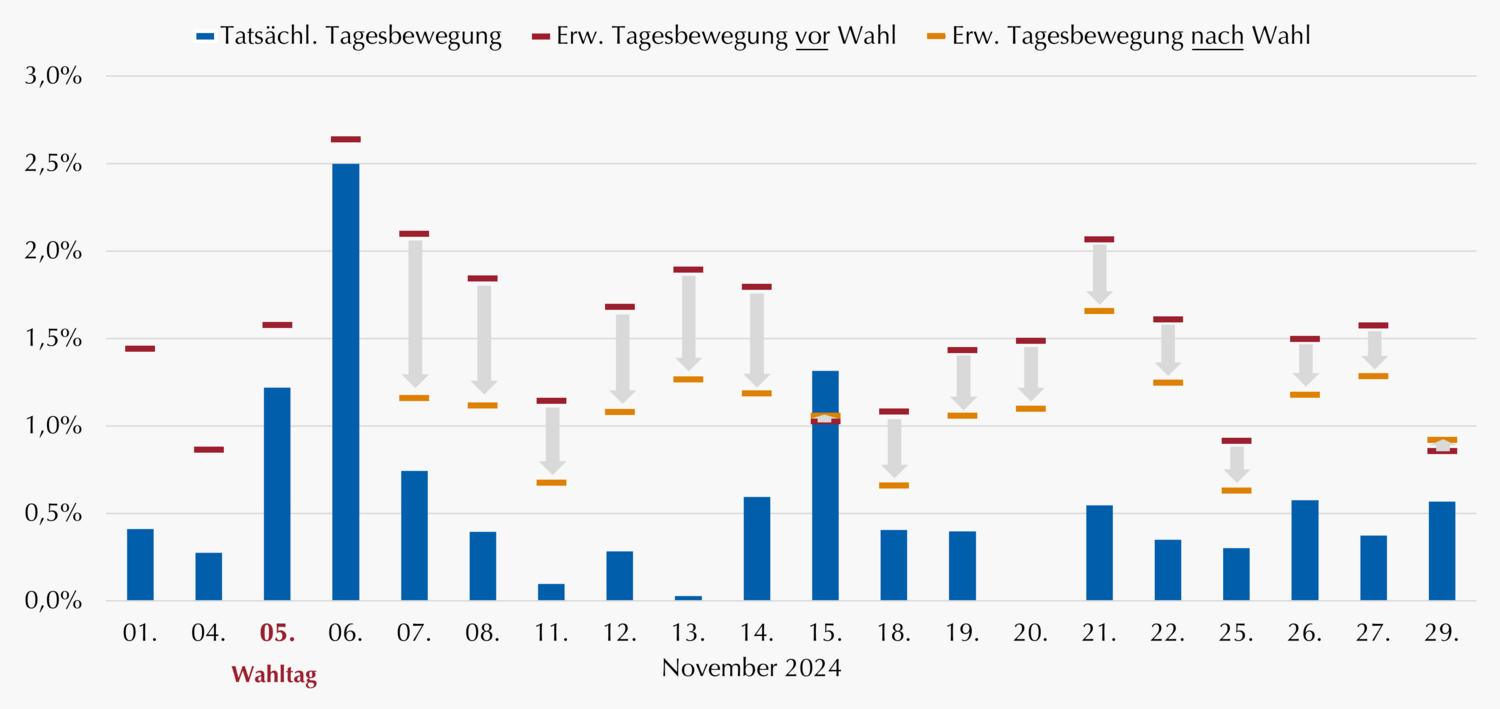

Differenz der erwarteten gegenüber der eingetretenen Volatilität entscheidend

Die mit Spannung erwartete US-Präsidentschaftswahl im vergangenen November verdeutlichte auf ideale Weise die grundsätzliche Funktionsweise von Short-Volatilitätsstrategien: Im Vorfeld der Wahl bestand am Markt die Hoffnung auf eine positive Reaktion der Börsen im Falle einer erneuten Trump-Präsidentschaft. Zudem herrschte auch eine gewisse Nervosität über die möglichen Folgen eines knappen Ergebnisses.

Dieser Stimmungsmix spiegelte sich in einer deutlich gestiegenen impliziten Volatilität wider, die Ende Oktober, gemessen am VIX-Index, auf rund 23% zunahm. Insbesondere am Tag nach der Wahl, wie üblich bei größeren Marktevents, erwarteten die Marktteilnehmer starke Kursbewegungen, was anhand der „Strukturkurve“ der impliziten Volatilität ablesbar war.

Bevor das Wahlergebnis bekannt war, zeigte sich bereits eine erste Neigung der Märkte zugunsten eines Trump-Siegs, so dass der S&P 500 zulegte, während die erwartete Volatilität auf weiterhin erhöhtem Niveau verblieb. Der Wahlsieg Trumps am folgenden Tag führte dann zu einem weiteren Anstieg des S&P 500, welcher nun von einem deutlichen Rückgang des VIX begleitet wurde. Die Klarheit über den Wahlausgang reduzierte die Erwartung an die einzelnen Tagesschwankungen merklich.

Short-Volatilitätsstrategien profitierten im Rahmen der US-Wahl daher auf zwei Arten: Einerseits konnten durch die gesunkene implizite Volatilität Bewertungsgewinne aus den zuvor teurer verkauften Optionen vereinnahmt werden. Andererseits lagen die tatsächlichen Indexbewegungen im gesamten November, bis auf einen Tag, deutlich unter den zuvor eingepreisten Tagesbewegungen (siehe Grafik).

Nicht die Höhe des Volatilitätsniveaus ist somit entscheidend für den Erfolg von Short-Volatilitätsstrategien, sondern die Differenz der erwarteten gegenüber der tatsächlich eingetretenen Volatilität. Dies unterstreicht die attraktiven Renditechancen dieser Strategien gerade in einem von hoher Nervosität und Unsicherheit geprägten Umfeld.

Realisierte und implizite Volatilität im Zuge der US-Wahl (November 2024)

Tatsächliche, absolute Tagesbewegungen des S&P 500 im November 2024 sowie implizite Tagesbewegungen basierend auf Strukturkurve der impliziten Volatilität per 31.10. bzw. 06.11. Quelle: Bloomberg, eigene Darstellung.

Mark Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

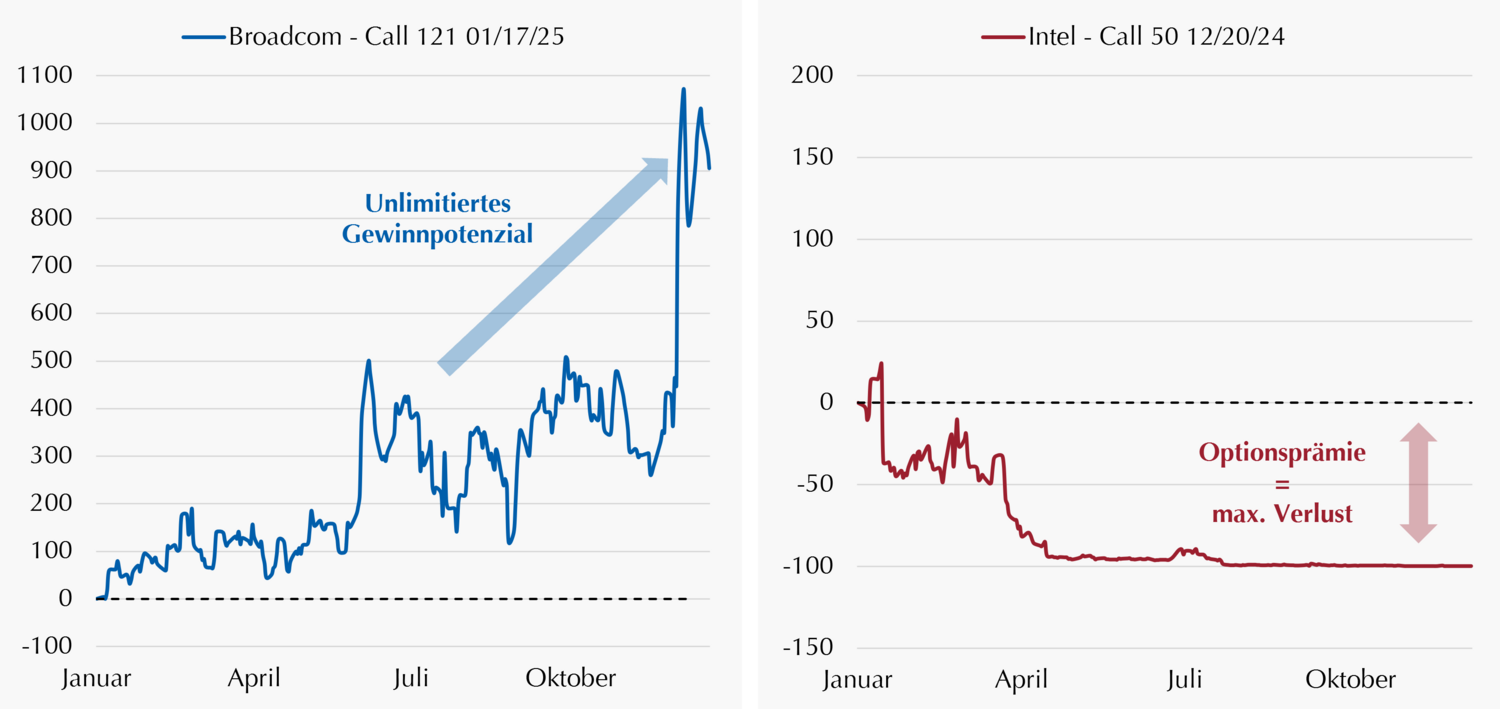

Optionsbasierte Strategien profitieren von der Performance-Divergenz am Aktienmarkt

Das Jahr 2024 war bereits das zweite Jahr in Folge mit Renditen von rund 20% am weltweiten Aktienmarkt. Vor allem die „Magnificent 7“ treiben die kapitalisierungsgewichteten Leitindizes von Rekord zu Rekord, während gleichgewichtete Indizes lediglich die Hälfte der Performance aufweisen können. Dementsprechend ist eine hohe Performance-Divergenz unter den einzelnen Aktien zu beobachten: Während einige wenige Titel dreistellige Jahresrenditen aufweisen, verlaufen die Kurse vieler anderer Unternehmen seitwärts.

Vielen Investoren bereitet diese Marktkonzentration Sorge, allerdings möchten sie nicht auf das vorhandene Performance-Potenzial verzichten. In der Folge gewinnt die risikobewusste Aktienanlage daher für viele Anleger an Attraktivität. Dabei gehören interessanterweise optionsbasierte Wertsicherungsstrategien zu den Profiteuren der Performance-Divergenz – aus zweierlei Gründen:

Erstens sorgt die niedrige (erwartete) Korrelation von Aktien – also eine hohe Divergenz – auf aggregierter Index-Ebene für geringere Volatilitäten. Dies führt zu niedrigeren Prämien für Indexoptionen, wovon in der Folge optionsbasierte Wertsicherungsstrategien profitieren (siehe auch Ausgabe Q1/2024).

Zweitens können Optionsstrategien bei der Positionierung in Einzeltiteln von deren hoher Divergenz profitieren, wie das folgende Beispiel zeigt: Die Aktien der Chip-Hersteller Broadcom und Intel verliefen im abgelaufenen Jahr konträr. Während Anleger bei einer Investition in die Aktien der Unternehmen sowohl die Gewinne (Broadcom) als auch die Verluste (Intel) realisierten, konnten sie alternativ mit dem Aufbau von Call-Positionen auf die Unternehmen von der starken Entwicklung der Broadcom-Aktie profitieren und haben bei Intel lediglich die vergleichsweise niedrige Optionsprämie der Calls verloren (siehe Grafik).

Risikobewusste Anleger finden daher in optionsbasierten Wertsicherungsstrategien mit konvexem Auszahlungsprofil eine adäquate Investmentlösung, welche die vorhandenen Risiken reduzieren und dabei die Performance-Potenziale erhalten kann.

Auszahlungsprofil von zwei divergierenden Call-Optionen auf Broadcom bzw. Intel

Darstellung von Calls auf Broadcom bzw. Intel (jeweils „at the money“ am Jahresbeginn) im Jahresverlauf 2024. Quelle: Bloomberg, eigene Darstellung. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Wertentwicklungen.

Stephan Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander Raviol

Partner, CIO Derivative Solutions

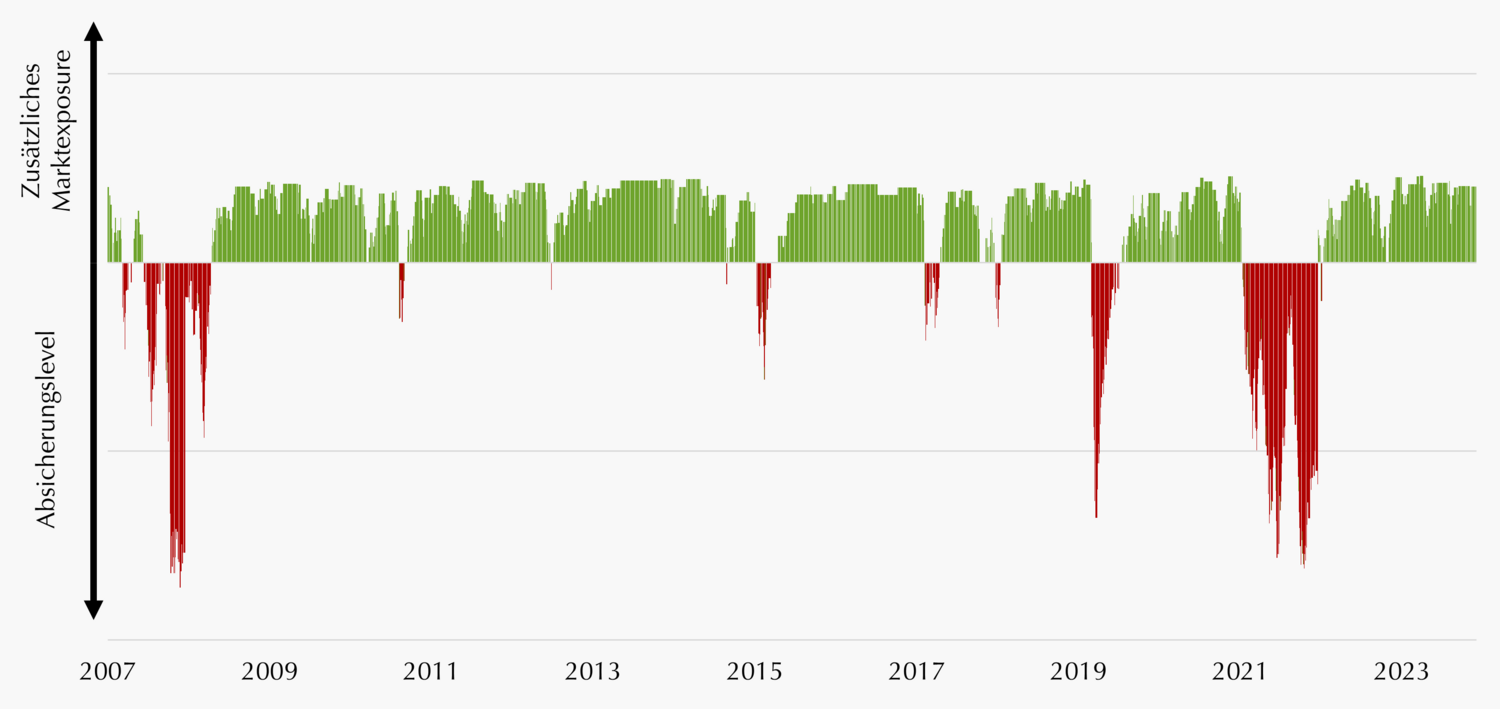

Baukastenprinzip bietet effiziente Lösungen für jede Art von Marktbewegungen

Das Versprechen, Risiken zu managen und dabei das Renditepotenzial der Kapitalmärkte zu erhalten, geben nahezu alle Anbieter von Absicherungsstrategien. Nicht wenige jedoch scheitern an diesem Vorsatz: Manche bieten nicht die versprochene Absicherung nach unten, andere sichern zwar erfolgreich ab, verpassen jedoch den (Wieder-)Einstieg in steigende Märkte oder sind schlicht zu kostenintensiv.

Das Scheitern an der Partizipation in Erholungsphasen ist häufig bei traditionellen Ansätzen mit harter Wertuntergrenze zu beobachten. Nach erfolgreicher Absicherung befinden sie sich in einem „Cash-Lock“, der nur durch zusätzliches Risikokapital aufgehoben werden kann.

Durch den Einsatz verschiedener Module lässt sich jedoch die Absicherung von Drawdowns mit der Vermeidung von Cash-Locks kombinieren. Dabei adressieren die einzelnen Module die unterschiedlichen Anforderungen an ein Overlay und reduzieren gleichzeitig die Kosten, zum Beispiel so:

Über den Einsatz von Futures und Credit Default Swaps können Auszahlungsprofile von Absicherungsoptionen kostengünstig repliziert werden. Durch diesen Ansatz lassen sich Drawdowns unterschiedlichen Ausmaßes sowie über verschiedene Zeiträume effektiv abfedern. Gegen seltener auftretende, dafür aber mit starken Verlusten verbundene Marktbewegungen „über Nacht“ helfen sog. Tail-Hedges, die unmittelbar auf plötzliche Marktveränderungen reagieren. Insbesondere wenn es über alle Anlageklassen hinweg zu Verlusten kommt, lassen sich über Calls auf Volatilitätsindizes kurzfristige Drawdowns effektiv begrenzen (siehe auch Ausgabe Q3/2024).

Auch effizient gestaltete Overlays verursachen in positiven Marktphasen Absicherungskosten. Durch begrenztes, zusätzliches Risiko lässt sich jedoch der positive Trend der Kapitalanlage verstärken, was die Kosten langfristig überkompensiert. Das Marktdelta erhöht sich dabei „automatisch“, d.h. ohne Market-Timing, in steigenden Marktphasen, so dass Investoren auch in Zeiträumen ohne Krisen nicht auf das Ertragspotenzial ihrer strategischen Asset Allokation verzichten müssen.

„Atmendes“ Delta eines Risiko Overlays

Quelle: Eigene Simulationsberechnung; Betrachtungszeitraum: 31.12.2007 – 30.12.2024.

Marvin Labod

Head of Quantitative Analysis

Alexander Raviol

Partner, CIO Derivative Solutions